1. Do czego służy kosztorys inwestorski?

Kosztorys inwestorski służy do oszacowania wartości robót budowlanych w zamówieniach publicznych. Proszę o zwrócenie uwagi na podkreślenie - wartości, a nie ceny, bowiem cena (ceny) zostanie zaproponowana dopiero przez oferenta.

Zasadniczo kosztorys ten stanowi informację o wartości szacunkowej robót budowlanych (zgodnie z definicją robót budowlanych, podaną w ustawie prawo budowlane). Jest więc jedną z szeregu informacji, umożliwiających wytworzenie WKI (patrz pkt 2). Służy ponadto, jako podstawa do analiz złożonych do przetargu ofert cenowych potencjalnych wykonawców robót.

Bardzo ważną składową kosztorysu inwestorskiego jest sumiennie wykonany przedmiar robót, przekazywany do wykorzystania oferentom

2. Co to jest wartość kosztorysowa inwestycji i czym różni się od kosztorysu inwestorskiego?

Wartością kosztorysową inwestycji (zwaną dalej - WKI), jest planowany łączny koszt inwestycji budowlanej, inaczej rzecz ujmując, jest sumą wszystkich wydatków, zaplanowanych przez inwestora publicznego na inwestycję.

Natomiast kosztorys inwestorski, jest sumą planowanych wydatków, ale wyłącznie na roboty budowlane, a więc tylko częścią składową WKI.

W tej sytuacji, suma wartości kosztorysów inwestorskich, jest niepełną, składową WKI (wartości kosztorysowej inwestycji). Poniżej oznaczono kursywą grupy kosztów w WKI, których sumaryczne wartości są pozyskiwane z kosztorysów inwestorskich.

Konieczność przygotowywania WKI wynika z rozporządzenia Rady Ministrów z dnia 02 stycznia 2001r. w sprawie szczegółowych zasad finansowania inwestycji z budżetu państwa (Dz.U. Nr 133, poz.1480).

Rozporządzenie wymienia następujące grupy kosztów, składających się na WKI:

Grupa 1 - pozyskanie działki budowlanej,

Grupa 2 - przygotowanie terenu i przyłączenia obiektów do sieci,

Grupa 3 - budowa obiektów podstawowych,

Grupa 4 - instalacje,

Grupa 5 - zagospodarowanie terenu i budowa obiektów pomocniczych,

Grupa 6 - wyposażenie,

Grupa 7 - prace przygotowawcze, projektowe, obsługa inwestorska oraz ewentualne szkolenie i rozruch.

Istotnym składnikiem WKI, jest podatek VAT, nie przewidywany w formułach cenowych kosztorysów inwestorskich.

Rozporządzenie dotyczy inwestycji finansowanych z budżetu państwa i tak:

1) państwowych zakładów budżetowych,

2) innych państwowych jednostek organizacyjnych, dla których zasady gospodarki finansowej określają odrębne przepisy,

3) jednostek nie zaliczanych do sektora finansów publicznych, na podstawie odrębnego upoważnienia zamieszczonego w ustawie budżetowej lub innej ustawie,

4) realizowanych przez jednostki samorządu terytorialnego jako zadania:

a) własne,

b) z zakresu administracji rządowej,

c) inne zlecone ustawami.

3. Jakie są podstawy prawne kosztorysowania w Zamówieniach Publicznych?

1. Akt normatywny wysokiego rzędu:

Ustawa z dnia 10 czerwca 1994 r., o zamówieniach publicznych (Dz.U. Nr 76 poz.344, oczywiście jak nasze wszystkie akty normatywne z ogromną ilością zmian; tekst jednolity ustawy został opublikowany w Dz.U. z 2002r. Nr72, poz.664, ale do niego już też było 5 zmian).

W tej ustawie, kosztorysem inwestorskim, zajmuje się wyłącznie art.35, który stanowi:

w ust.2.

Zamawiający obowiązany jest, w odniesieniu do robót budowlanych posiadać dokumentację określającą przedmiot przetargu oraz kosztorys inwestorski.

w ust.2a.

Kosztorys inwestorski stanowi podstawę do określania wartości szacunkowej zamówienia na roboty budowlane.

w ust.3

Minister właściwy do spraw budownictwa, gospodarki przestrzennej i mieszkaniowej określi w drodze rozporządzenia:

1) metody i podstawy sporządzania kosztorysu inwestorskiego,

2) kosztorysowe normy nakładów rzeczowych, ceny jednostkowe robót budowlanych oraz ceny czynników produkcji dla potrzeb sporządzania kosztorysu inwestorskiego

2. Akty normatywne wykonawcze (delegacja z ww. art.35 ust.3):

2.1 Rozporządzenie Ministra Spraw Wewnętrznych i Administracji z dnia 26 lutego 1999r. w sprawie metod i podstaw sporządzania kosztorysu inwestorskiego (Dz.U. Nr 26, poz.239).

2.2 Rozporządzenie Ministra Rozwoju Regionalnego i Budownictwa z dnia 26 września 2000r., w sprawie kosztorysowych norm nakładów rzeczowych, cen jednostkowych robót budowlanych oraz cen czynników produkcji dla potrzeb sporządzania kosztorysu inwestorskiego (Dz.U. Nr 114, poz. 1195; zm. Dz.U. z 2001r. Nr 3, poz.22).

Powyższe rozporządzenie wprowadza obowiązek stosowania:

· załącznika nr 1 (tomy I, II, III i IV) kosztorysowe normy nakładów rzeczowych (KNNR),

· załącznika nr 2 (tom V) ceny jednostkowe robót budowlanych, (do kalkulacji zwanej uproszczoną)

· załącznika nr 3 (tom V) ceny czynników produkcji (do kalkulacji zwanej szczegółową).

Należy pamiętać, że ceny podane w załącznikach nr nr 2 i 3, są cenami o charakterze urzędowym.

Dla wygody Czytelnika, rozporządzenie podane w pkt.2.1 nazywamy w dalszej części niniejszego tekstu "metodologią", natomiast rozporządzenie podane w pkt.2.2 - "instrumentarium".

4. Jaką metodę kalkulacji należy stosować w kosztorysach inwestorskich?

Ten problem jest uregulowany w § 3, ust.1 (metodologii) który stanowi:

Kosztorys inwestorski opracowuje się metodą kalkulacji uproszczonej.

Ust.2 stanowi, że dopiero w przypadku braku podstaw do opracowania kosztorysu metodą kalkulacji uproszczonej, opracowuje się go metodą kalkulacji szczegółowej.

§ 2, ust.2 (metodologii) podaje:

Przy ustalaniu cen jednostkowych należy stosować:

1) ceny jednostkowe robót określone przez Ministra Spraw Wewnętrznych i Administracji (tu nastąpiła zmiana i ww. obowiązki przejął resort Ministra Rozwoju Regionalnego i Budownictwa i przed likwidacją wydał "instrumentarium") na podstawie odrębnych przepisów,

2) kalkulacje szczegółowe, według zasad określonych w § 5, w wypadku cen nie określonych zgodnie z pkt.1.

Inaczej rzecz ujmując, kardynalna zasada, wynikająca z rozporządzenia dotyczącego "metodologii" to:

-

w pierwszej kolejności, obowiązek kalkulowania cen robót w oparciu o ceny jednostkowe robót, pobierane z załącznika nr 2, co nosi nazwę kalkulacji kosztorysowej uproszczonej,

-

dopiero w drugiej kolejności, w przypadku braku cen robót w załączniku nr 2, możliwość kalkulacji szczegółowej w oparciu o normatywy KNNR wg załącznika nr 1, i ceny jednostkowe czynników produkcji budowlanej wg załącznika nr 3.

Nie istnieje więc, swoboda wyboru metody, ponieważ o wyborze metody (a właściwiej - o braku możliwości wyboru) przesądził minister w rozporządzeniu!

Kosztorys inwestorski na podstawie KNNR nr 8 - kalkulacja uproszczona

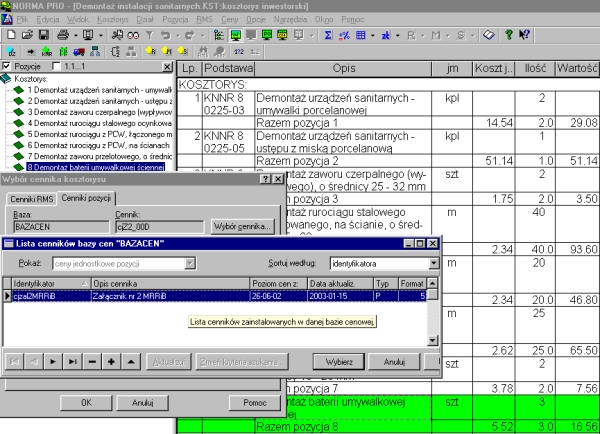

Oczywiście z uwagi na postęp techniczny i różnorodność rozwiązań projektowych, bardzo rzadko, udaje się opracować kosztorys inwestorski w całości w oparciu o ceny z ograniczonego w swej zawartości załącznika nr 2. Najczęściej jesteśmy zmuszeni uzupełniać kosztorys kalkulacjami szczegółowymi w oparciu o normatywy z załącznika nr 1 (KNNR-y i nie tylko) i ceny jednostkowe czynników produkcji budowlanej z załącznika nr 3 (i też nie tylko). Powstaje w tej sytuacji kosztorys, w którym tylko część pozycji jest kalkulowana metodą uproszczoną, natomiast cała reszta metodą szczegółową.

W tej sytuacji większość kosztorysów inwestorskich w zamówieniach publicznych jest opracowywana metodą "MIESZANĄ".

5. Z jakich katalogów korzystać przy sporządzaniu kosztorysu inwestorskiego?

Przede wszystkim z Kosztorysowych Norm Nakładów Rzeczowych (KNNR), zgromadzonych w załączniku nr 1 (patrz - "instrumentarium"). Oczywiście ten zbiór jest niestety także ograniczony, a więc dla szeregu robót nie znajdujemy w KNNR-ach normatywów. W takich przypadkach należy stosować metodę interpolacji i ekstrapolacji przy wykorzystaniu odpowiednich wielkości z KNNR-ów i (w ostateczności) analizy indywidualne. Tu uwaga - w rozporządzeniu nigdzie nie przywołuje się KNR-ów.

6. Jakie ceny czynników produkcji należy stosować w kosztorysach inwestorskich w przypadku ich braku w załączniku nr 3?

W przypadku braku szukanych cen czynników produkcji w załączniku nr 3 należy (zgodnie z § 2 ust.4 pkt 2 metodologii) korzystać z cenników producentów materiałów lub dostawców oraz cenników usługodawców, baz sprzętowo-transportowych, z doliczeniem kosztów zakupu według kalkulacji indywidualnej, w wypadku braku cen określonych zgodnie z pkt 1.

Tu wypada zwrócić uwagę na fakt, że ceny spoza zbioru załącznika nr 3, będą w takich przypadkach posiadać wysokości aktualne z okresu opracowania kosztorysu inwestorskiego i znajdą się w tym kosztorysie wespół z cenami urzędowymi, opublikowanymi w 2000r. Niestety, nie istnieją żadne regulacje formalne, wprowadzające inny, niż opisany wyżej, a nie ukrywamy, że nie najlepszy sposób postępowania.

W rozporządzeniu nie dopuszcza się możliwości korzystania z cen średnich itp. z notowań cenowych firm zajmujących się opracowywaniem cen czynników produkcji.

Należy wspomnieć, że jedyną kompleksową bazą cen producentów i dostawców materiałów budowlanych jest w tej chwili "Intercenbud" (www.intercenbud.com.pl). Stworzona w 2000 roku przez firmę Athenasoft i cały czas aktualizowana baza cieszy się niesłabnącą popularnością nie tylko wśród kosztorysantów, ale i wykonawców, inspektorów nadzoru, osób weryfikujących kosztorysy i in. Podobnie i inwestorzy stanowiący 10% korzystających z serwisu, mogą łatwo sprawdzić czy ceny zamieszczone w kosztorysie są rzeczywiście cenami rynkowymi oraz sami znaleźć dostawcę i zamówić materiały na plac budowy.

Serwis pozwala na dostęp do aktualnej oferty handlowej konkretnych producentów i dostawców. Można w nim wyszukać dostawców znajdujących się w najbliższym rejonie inwestycji, wysłać automatycznie e-mailem zapytania ofertowe i szybko porównać otrzymane oferty.

7. Co wchodzi w skład wartości kosztorysowej?

Strukturę wartości kosztorysowej dla kalkulacji uproszczonej podaje § 4

gdzie:

Wk - oznacza wartość kosztorysową robót,

L - oznacza liczbę jednostek sprzedmiarowanych robót,

Cj - oznacza cenę jednostkową określonego rodzaju robót

zaś formułę kalkulacji szczegółowej podaje § 5.1

gdzie:

|

Wk

|

- |

oznacza wartość kosztorysową robót,

|

|

n

|

- |

oznacza jednostkowe nakłady rzeczowe: robocizny - nr, materiałów - nm, pracy sprzętu - ns

(z załącznika nr 1),

|

|

c

|

- |

oznacza ceny czynników produkcji: robocizny - cr, ceny materiałów - cm, ceny pracy sprzętu - cs

(wg załącznika nr 3),

|

|

Kpj

|

- |

oznacza koszty pośrednie na jednostkę przedmiarową robót

(wg rozporządzenia MSWiA z 26 lutego 1999r. - załącznik),

|

|

Zj

|

- |

oznacza zysk kalkulacyjny = 5% (wg rozporządzenia MSWiA z 26 lutego 1999r.)

liczony od Rj+Mj+Sj+Kpj,

|

|

L

|

- |

oznacza ilość jednostek sprzedmiarowanych robót.

|

Z powyższego widać wyraźnie, że w formule kalkulacji szczegółowej zawarte jest po prostu wyliczenie ceny jednostkowej pozycji kosztorysowej.

W komputerowych programach kosztorysowych (przeważnie) wystarczy zaznaczenie którejś z metod sporządzania kosztorysu inwestorskiego pod zamówienia publiczne, aby uzyskać prawidłowe wyliczenia i wydruki.

Poniżej przykłady wyboru ww. opcji w programie NormaPro. Rysunek lewy przedstawia wybór - [Kosztorys inwestorski] + [Kalkulacja uproszczona] + [Zamówienia publiczne]. Na rysunku prawym nie został zaznaczony wybór [Kalkulacja uproszczona], czyli program ma wykonywać (liczyć) kosztorys metodą szczegółową. (Uwaga: zmiana opcji kosztorysu w trakcie jego tworzenia może spowodować wyświetlenia komunikatu z informacja o zmianach, które zostały dokonane w wyniku zmiany sposobu obliczeń.)

Wybór rodzaju kosztorysu (metody kalkulacji)

8. Jakie narzuty należy stosować w kosztorysach inwestorskich?

W kosztorysach inwestorskich pod zamówienia publiczne stosuje się narzuty kosztów pośrednich w układzie EKD / PKD (Europejska / Polska Klasyfikacja Działalności) zawarte w załączniku do rozporządzenia Ministra Spraw Wewnętrznych i Administracji z dnia 26 lutego 1999r. w sprawie metod i podstaw sporządzania kosztorysu inwestorskiego (Dz.U. Nr 26, poz.239).

Wysokości narzutów są tam podane w przedziale "od - do". Wyjaśniamy, że nie istnieją żadne regulacje formalne dotyczące sposobu wyboru wysokości narzutu z podanych przedziałów. W tej sytuacji wyboru dokonuje inwestor lub bezpośrednio kosztorysant.