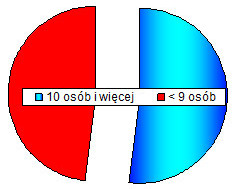

Dla analityka istotny jest zestaw informacji pozwalający na interpretację i ocenę zmian na rynku. Ważna jest aktualność danych i ich zakres. Informacje powinny możliwie obszernie obejmować analizowaną dziedzinę. W przypadku rynku budowlanego jest to zadanie trudne. Wprawdzie GUS publikuje coraz więcej i „lepiej przygotowanych” informacji, ale sektor budownictwa jest zróżnicowany i rozdrobniony, silnie powiązany i uzależniony od wielu różnych dziedzin gospodarki. Bieżąca analiza zmian na rynku obejmująca wszystkie jednostki budowlane nie jest możliwa. Przeważają małe firmy (zatrudniające < 9 osób), które wypełniają lokalne nisze popytowe, w okresach dekoniunktury łatwo zawieszają działalność, przechodzą do szarej strefy, ale też elastycznie wchodzą na rynek. W bieżących analizach działalności budownictwa uwzględnia się przedsiębiorstwa zatrudniające > 9 osób, które działają względnie stabilnie. Powszechnie panuje opinia, że ta grupa przedsiębiorstw jest reprezentatywna dla całego rynku, a ponadto dla nich istnieje sprawozdawczość publikowana systematycznie (w większości jest to sprawozdawczość miesięczna). Szacuje się, że około 50% (lub nieco więcej) wartości produkcji budowlanej pochodzi z firm zatrudniających powyżej 9 osób, a prawie tyle samo z jednostek małych (zatrudniających od 0 do 9 osób). Sprawozdawczość (mniej szczegółowa) jednostek małych ukazuje się na ogół w przekroju rocznym i wykorzystywana jest do analiz uzupełniających.

Liczba i wielkość przedsiębiorstw budowlanych

W końcu listopada 2013 r. w systemie REGON zarejestrowanych było 479 tys. jednostek budowlanych. Przedsiębiorstw zatrudniających > 9 osób było 17.310, w tym największych, zatrudniających > 250 osób było 176. Jednostek małych funkcjonowało w 2013 r. około 460 tys. Prawie 90% z nich to osoby fizyczne (firmy rodzinne, jednoosobowe, pracujące sezonowo).

Jednostki zarejestrowane w systemie REGON wg stanu na 30.11.2013

| Podmioty o liczbie pracujących |

10-49 |

50-249 |

250-999 |

>1000 |

Razem > 9 |

Razem 0-9 |

| Liczba jednostek budowlanych prowadzących działalność |

15.166 |

1.966 |

152 |

24 |

17.130 |

462.000 |

Źródło: GUS Krajowy rejestr REGON

Wartość produkcji budowlanej realizowanej

w przedsiębiorstwach różnej wielkości

Jaka część działalności budownictwa podlega bieżącej analizie

Bieżącą analizą działalności budownictwa obejmuje się jednostki zatrudniające > 9 osób. Jest to niewiele ponad 50% wartości rynku budowlanego. Zdania są podzielone, czy to wystarcza aby oceniać zmiany na rynku budowlanym.

Wartość rynku budowlanego szacowana była w 2012 r. na około 190 mld zł w cenach bieżących, w 2013 r. zmniejszyła się o ok. 10%.

Do wartości rynku budowlanego zalicza się produkcję budowlano-montażową zrealizowaną na terenie kraju systemem zleceniowym przez duże i średnie (tzn. o liczbie pracujących 10 osób i więcej osób), szacunkową wartość produkcji budowlano-montażowej przedsiębiorstw małych, tzn. do 9 pracujących oraz wartość robót budowlano-montażowych zrealizowanych systemem gospodarczym.

W statystyce rejestrowana jest również produkcja sprzedana działu budownictwa, która obejmuje oprócz produkcji budowlano-montażowej również działalność budowlaną polskich przedsiębiorstw poza granicami, wartość prac naukowo-badawczych, projektowych, geodezyjno-kartograficznych, wartość wyrobów gotowych i półfabrykatów sprzedawanych na zewnątrz i in.

Wartość produkcji budowlano-montażowej, wartość rynku i produkcja sprzedana działu budownictwo w mld zł cen bieżących

| Wyszczególnienie |

2010 r. |

2011 r. |

2012 r. |

2013* r. |

| Produkcja budowlano-montażowa przedsiębiorstw > 9 osób |

82,6 |

97,1 |

96,0 |

85,0 |

| Wartość rynku budowlanego w mld zł 1/ |

170,2 |

191,3 |

190,0 |

170,0 |

| Udział przedsiębiorstw > 9 osób w wartości rynku budowlanego |

48,5 |

50,8 |

50,5 |

50,0 |

| Produkcja sprzedana działu budownictwa w mld zł 2/ |

254,5 |

286,9 |

279,0 |

… |

1/ GUS Budownictwo Wyniki działalności 2012, 2/ GUS Mały Rocznik Statystyczny */ szacunki własne

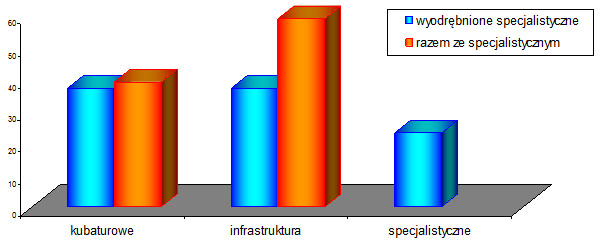

Kolejny problem – jak interpretować produkcję budowlaną wg rodzajów działalności

„Produkcja budowlano-montażowa” – realizowana w przedsiębiorstwach > 9 osób obejmuje roboty zakwalifikowane do trzech grup:

- budowa budynków mieszkalnych i niemieszkalnych (m.in. hotele, budynki biurowe, handlowo-usługowe, transportu i łączności, przemysłowo-magazynowe, kultury, edukacji, opieki zdrowotnej);

- budowa obiektów inżynierii lądowej i wodnej (autostrady, drogi ekspresowe, szynowe, lotniska, mosty, wiadukty, estakady, tunele, budowle wodne, rurociągi, linie telekomunikacyjne i elektroenergetyczne, oczyszczalnie wód i ścieków);

- roboty budowlane specjalistyczne: przygotowanie terenu pod budowę, wykonywanie instalacji budowlanych, roboty budowlane wykończeniowe, które są wykonywane na rzecz budownictwa kubaturowego lub infrastrukturalnego.

Wartość produkcji budowlanej w przedsiębiorstwach > 9 osób w 2011 r.

Wartość produkcji budowlano-montażowej zrealizowanej

w przedsiębiorstwach zatrudniających > 9 osób

w mld zł

| Wyszczególnienie |

2011 r. |

2012 r. |

2013 r.

I-IX.2013 |

| Ogółem produkcja budowlano-montażowa |

97,1 |

96,1 |

53,5 |

|

|

37,0 |

36,0 |

20,7 |

- Budowa obiektów inżynierii lądowej i wodnej

|

37,0 |

37,3 |

18,8 |

- Roboty budowlane specjalistyczne

|

23,1 |

22,8 |

14,0 |

| Po doliczeniu robót specjalistycznych wykonanych na rzecz budownictwa kubaturowego i infrastruktury |

- Ogółem produkcja budowlano-montażowa

|

97,1 |

96,1 |

53,5 |

|

|

38,8 |

43,0 |

26,4 |

- Budowa obiektów inżynierii lądowej i wodnej

|

58,3 |

53,1 |

27,1 |

GUS Biuletyny Statystyczne (informacje miesięczne)

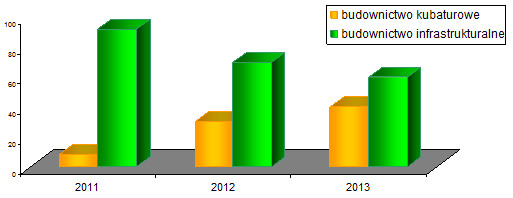

Świadczenia budownictwa specjalistycznego

na rzecz kubaturowego i infrastrukturalnego w %

Roboty specjalistyczne wykonywane są na rzecz budownictwa kubaturowego lub obiektów inżynierii lądowej i wodnej. Jeżeli roboty specjalistyczne zostaną „zaliczone” na ich rzecz, to wskaźniki wzrostu działalności budowlanej wg rodzajów robót będą zupełnie inne, niż w przypadku wyodrębnienia robót specjalistycznych. Ponadto dla analityka jest to informacja o przygotowaniu działalności na najbliższy okres (przygotowanie terenów pod budowę) lub intensyfikacji prac wykończeniowych (budownictwo kubaturowe). Wartość prac specjalistycznych świadczonych na rzecz infrastruktury zawsze była wyższa niż na rzecz budownictwa kubaturowego, ale analiza trzech lat (2011 – 2013) wskazuje na zmniejszający się udział tych prac na rzecz obiektów inżynierii lądowej i wodnej (z 92% do 60%), natomiast wzrastają roboty specjalistyczne w budownictwie kubaturowym (z 8% do 40%). Dane te są ważną informacją dla analityka o spodziewanej zmianie struktury rodzajowej budownictwa.