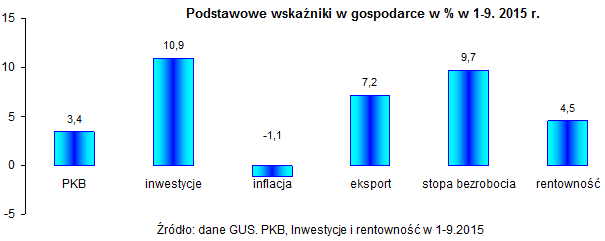

W okresie styczeń – wrzesień 2015 w polskiej gospodarce utrzymywało się umiarkowane, dość stabilne tempo wzrostu, przy zróżnicowaniu w obszarach gospodarki. PKB zwiększył się o 3,4%, a Polska plasowała się wśród krajów UE o najwyższym wzroście.

Po dwóch latach (2012 i 2013) malejących nakładów inwestycyjnych w 2014 r. odnotowano rosnącą skłonność przedsiębiorstw do inwestowania (inwestycje wzrosły o 8,7%) i tendencja ta utrzymuje się w 2015 roku; inwestycje sektora przedsiębiorstw wzrosły ponad 10%.[1] Rosły obroty w handlu zagranicznym (ponad 7,2% w okresie styczeń – sierpień), mimo spadku eksportu do Rosji i na Ukrainę o ¼.

Po trzech kwartałach 2015 wzrosła o 4,5% produkcja sprzedana w przemyśle; niższe niż rok temu było wytwarzanie i zaopatrywanie w energię elektryczną; natomiast działy przetwórstwa przemysłowego wykazywały wzrost wyższy (5,5%). Budownictwo nadal wykazuje wahania. Przez wiele miesięcy miał miejsce stabilny poziom cen towarów i usług; w 2015 r. odnotowano deflację. W okresie trzech kwartałów 2015 r. ceny towarów i usług konsumpcyjnych były niższe niż rok temu o 1,1%. Sprzyjała temu m.in. niska presja kosztowa oraz spadek cen surowców, ropy naftowej i żywności. Był to najniższy poziom inflacji w ciągu 25 lat funkcjonowania gospodarki rynkowej w Polsce. Zwiększyło się w sektorze przedsiębiorstw w okresie 9 miesięcy 2015 o 3,6% przeciętne miesięczne wynagrodzenie brutto, a przy malejącej inflacji umocniła się siła nabywcza płac. We wrześniu 2015 odnotowano jednocyfrową stopę bezrobocia rejestrowanego (9,7%). Poprawia się kondycja finansowa przedsiębiorstw; w pierwszym półroczu 2015 wskaźnik rentowności netto wynosił 4,5%; najwyższą rentowność osiągały nowoczesne przemysły przetwórcze, natomiast górnictwo węgla przynosiło straty (-11,8%).

Budownictwo

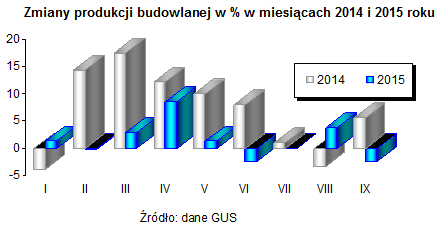

Oczekiwania na wzrost budownictwa były i są duże. Niestety, potwierdzają się opinie wyrażane w poprzednich raportach, że budownictwo jest najsłabszym i niestabilnym sektorem w gospodarce, chociaż nadal uzyskuje najwięcej pomocy ze środków unijnych na infrastrukturę i uruchamiane są programy wspomagające budownictwo mieszkaniowe. W 2015 r. w budownictwie występują wahania. Po wzroście obserwowanym w pierwszych miesiącach, w maju produkcja budowlana osłabła, a w czerwcu odnotowano spadek o 2,5%; lipiec potwierdzał słabą koniunkturę na rynku budowlanym; z kolei sierpień „zaskoczył” wzrostem produkcji budowlanej, a we wrześniu produkcja budowlana była ponownie niższa niż rok temu o 2,5%. W tej sytuacji 2% wzrost rynku budowlanego po trzech kwartałach 2015 osłabia nadzieję na przełamanie dekoniunktury w najbliższym czasie.

Przy niestabilnej sytuacji w budownictwie warto zauważyć, że zaczynają przynosić efekty podejmowane działania dla poprawy sytuacji w mieszkalnictwie. We wrześniu oddano do użytkowania o 20,4% więcej mieszkań niż przed rokiem, a w okresie styczeń – wrzesień 2015 wybudowano więcej mieszkań niż rok temu zarówno w budownictwie jednorodzinnym, jak też przeznaczonych na sprzedaż i wynajem (developerskim). Wzrosła również w okresie trzech kwartałów br. liczba mieszkań, na których realizację wydano pozwolenia (o 14,8%)[2] oraz liczba mieszkań rozpoczynanych (o 11,8%). Nowelizacja ustawy o MdM daje możliwości korzystania z dopłaty budżetowej do kredytu przy zakupie mieszkania zarówno na rynku pierwotnym jak też wtórnym. Wzrost działalności developerów, którzy oddają do użytku coraz więcej mieszkań (więcej też rozpoczynają), jest m.in. efektem uruchamianego rządowego programu budowy mieszkań na wynajem.

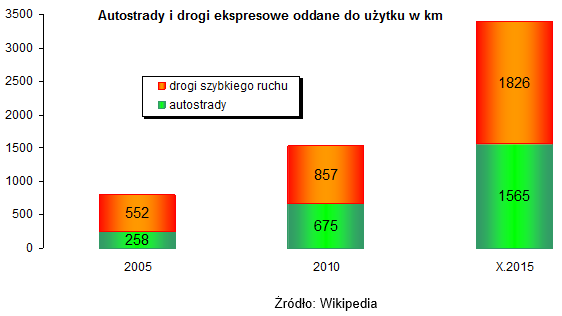

Na realizację oczekują opóźnione programy infrastrukturalne. Wg wcześniejszych ustaleń i decyzji łączna sieć autostrad i dróg szybkiego ruchu miała wynieść około 7200 km, w tym 2000 km autostrad. Na dzień 10 października 2015 sieć autostrad wynosiła 1565 km, a dróg ekspresowych 1826 km, łącznie zatem dróg szybkiego ruchu jest w Polsce 3391 km. W latach 2014 – 2023 planuje się zbudowanie 3900 km autostrad i dróg ekspresowych. Autostrady i drogi szybkiego ruchu budowano dotychczas nie tylko z opóźnieniem, ale i przy wyższych kosztach od zakładanych, przy czym należy wspomnieć, że w październiku 2015 r. było ponad 4-krotnie więcej autostrad i dróg ekspresowych niż w 2005 r.

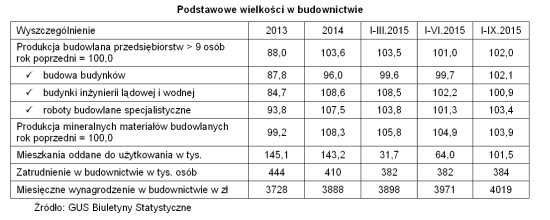

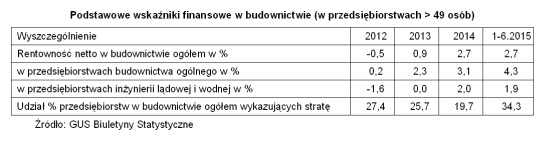

W latach 2012 – 2013, kiedy budownictwo było w głębokim regresie, nastąpiło załamanie sytuacji finansowej w sektorze, warunki finansowe uległy pogorszeniu, wzrastało zadłużenie przedsiębiorstw, malała rentowność, brak płynności finansowej doprowadzał do upadłości przedsiębiorstwa nawet te, które wcześniej osiągały dobre wyniki. Najwięcej trudności miały firmy budujące autostrady, drogi i obiekty infrastrukturalne (przekraczano budżet z powodu za niskich, nierealnych kosztorysów, przesuwano terminy zakończenia projektów). W 2014 r. oznaki poprawy finansowej były w budownictwie coraz wyraźniejsze. Zahamowano rosnące poprzednio „lawinowo” upadłości firm budowlanych, zmniejszyła się liczba firm nierentownych, a wskaźnik rentowności netto wynosił 2,7%.

Opublikowane przez GUS dane o sytuacji finansowej przedsiębiorstw budowlanych w pierwszym półroczu 2015 informują o dalszej stabilizacji finansowej sektora. Najwyższy wskaźnik rentowności notuje budownictwo ogólne, osiągają zyski przedsiębiorstwa realizujące zadania infrastrukturalne, ale zbyt duży jest jeszcze udział przedsiębiorstw przynoszących straty (co trzecie przedsiębiorstwo budowlane nie przynosiło w półroczu zysku).

W ocenie sytuacji budownictwa nie można pominąć kilku ważnych obszarów wyznaczających przyszłe zmiany: budowlany rynek pracy, wydawane pozwolenia na budowę oraz oceny i wskaźniki kształtujące koniunkturę.

Budowlany rynek pracy odgrywa dużą rolę w krajowej polityce zatrudnienia, a przedsiębiorstwa budowlane są liczącymi się pracodawcami w regionach. W 2011 r. przeciętny stan zatrudnienia w przedsiębiorstwach budowlanych > 9 osób wynosił 477 tys. osób. Przy malejącej produkcji w latach 2012 – 2013 zatrudnienie ograniczano, w 2014 r. zmniejszyło się do 410 tys. osób, a w 2015 ma miejsce dalszy spadek zatrudnienia chociaż już nie tak gwałtowny jak w latach wcześniejszych (do 384 tys. osób). W latach 2012 – 2015 w przedsiębiorstwach budowlanych zatrudniających > 9 osób stan zatrudnienia zmniejszył się o blisko 20%. Zmniejszający się rynek pracy w budownictwie nie najlepiej „wróży” rozwojowi tego sektora. Wspomnieć też trzeba, że działalność budowlaną „wspomagają” firmy małe zatrudniające poniżej 9 osób, które elastycznie wpływają na regionalną politykę zatrudnienia w zależności od zmieniającej się koniunktury.

Przy malejącym zatrudnieniu i nie najlepszych wynikach w produkcji płace w budownictwie rosną szybciej niż w innych działach gospodarki. W 2014 płace wzrosły w sektorze przedsiębiorstw o 3,7%, a w budownictwie o 4,3%, w tym w przedsiębiorstwach inżynierii lądowej i wodnej o 5,4%. Po 9 miesiącach 2015 r. średnie płace w sektorze przedsiębiorstw wzrastały o 3,6%, a w budownictwie o 5,2%.

Jeżeli chodzi o wydawane pozwolenia na budowę – to w pierwszym półroczu 2015 roku wydano wg GUNB ogółem 85.342 pozwolenia dla 97.886 obiektów budowlanych; odnotowany został spadek o 2,4% liczby wydanych pozwoleń na budowę w stosunku do liczby pozwoleń wydanych w pierwszym półroczu 2014 r. W pierwszym półroczu 2015 r. wzrosła liczba wydanych zezwoleń na realizację inwestycji drogowych. Do użytkowania w pierwszym półroczu 2015 przekazano 82.452 obiekty budowlane, więcej o 5% niż rok temu.

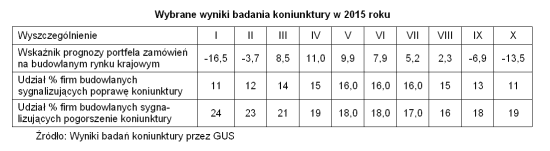

Przyjęto dwa wskaźniki oceniające koniunkturę: wskaźnik portfela zamówień oraz udział firm sygnalizujących poprawę/pogorszenie koniunktury na rynku budowlanym.

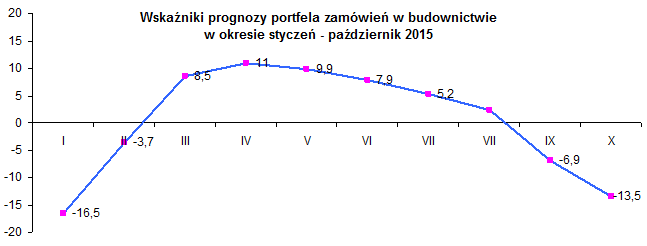

Prognozy portfela zamówień produkcji budowlano-montażowej, po wzroście od stycznia do kwietnia, w kolejnych miesiącach wykazywały tendencję malejącą, a we wrześniu i październiku drastycznie się obniżyły (do wartości ujemnych).

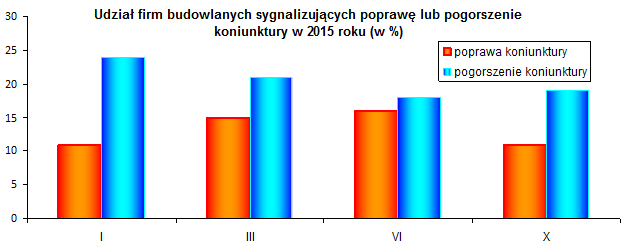

W pierwszych miesiącach 2015 roku optymistycznym wskaźnikiem był rosnący udział firm sygnalizujących poprawę koniunktury. Tendencje te uległy zmianie; maleje udział firm sygnalizujących poprawę koniunktury a coraz więcej firm wskazuje na jej pogorszenie. Według ostatnich badań (z października br.) poprawę koniunktury sygnalizowało 11% przedsiębiorstw, a jej pogorszenie – 19%.

Podsumowanie

W czwartym kwartale 2015 roku spodziewana jest w gospodarce kontynuacja trendów zbliżonych do notowanych w ostatnich miesiącach. Jednak trzeba mieć na uwadze, że mogą pojawić się bariery i zagrożenia, niektóre nieoczekiwane i trudne do przewidzenia, czemu sprzyja rok wyborczy.

Dla budownictwa podstawowym wyzwaniem jest zapewnienie stabilnego wzrostu. Wiele czynników wskazuje, że budownictwo ma szanse na trwałe „wyjście” z regresu; wpływ na to może mieć m.in. ożywiający się rynek inwestycyjny i fundusze unijne na realizację opóźnionych zadań infrastrukturalnych. Potencjalny popyt budowlany jest olbrzymi, m.in. kontynuowanie i rozpoczęcie kluczowych projektów dla bezpieczeństwa energetycznego Polski, „pakiet” inwestycji kolejowych, zaplanowane i jeszcze niezrealizowane projekty budownictwa drogowego. To wymaga co najmniej powrotu do wolumenu produkcji z okresu przedkryzysowego.

[1] Inwestycje sektora przedsiębiorstw – to około połowy wszystkich nakładów. Kwoty inwestycji sektora rządowego i inwestycje samorządowe publikowane są w terminach późniejszych.

[2] lub dokonano zgłoszenia zgodnie z projektem budowlanym