W swoich felietonach wielokrotnie omawiałem zasady wyliczania kosztów bezpośrednich budowy oraz podstawy przyjmowania cen poszczególnych czynników produkcji. Rozważania moje jednak zawsze skupiały się na dwóch podstawowych dla obiektów kubaturowych czynnikach produkcji, tj. robociźnie i materiałach. Kosztów pracy sprzętu, jako ostatniego ze składników kosztów bezpośrednich budowy nie udało mi się do tej pory poruszyć, prawdopodobnie dlatego, że specjalizuję się w wycenach obiektów kubaturowych, w przypadku których znaczenie tego czynnika produkcji w ogólnej wartości robót budowlanych jest niewielkie.

Z doświadczenia mogę stwierdzić, że często dochodzi między stronami do sporu – w jaki sposób prawidłowo rozliczyć pracę sprzętu. Nie będę ukrywał, że jednym z bodźców, aby w końcu zająć się tym tematem był ostatni spór z jedną z agencji nadzorujących przyznawanie i wydatkowanie środków unijnych w ramach dotacji, gdy przy sporej inwestycji kwestionowane było dosłownie kilkaset złotych różnicy (wynikającej z przyjętych cen przy wyliczeniu kosztu pracy sprzętu, przy czym obie strony powoływały się na ten sam informator cenowy). Gdyby tylko chodziło o te kilkaset złotych; jednak samo kilkukrotne składanie wyjaśnień i dowodów spowodowało spore opóźnienie w akceptacji wniosku, a co za tym idzie dalsze komplikacje w uzyskaniu dofinansowania. W przypadku, gdyby strony nie doszły do porozumienia, duża część wniosku musiałaby być ponownie przeliczona i sporządzona od nowa lub w najczarniejszym scenariuszu – wniosek zostałby odrzucony.

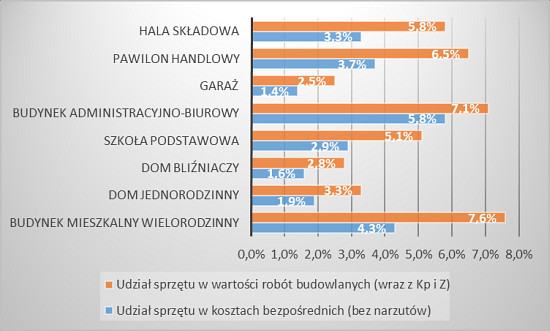

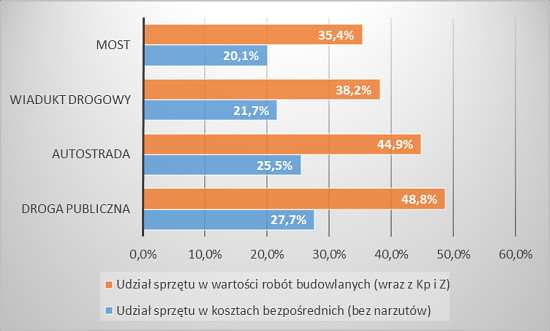

Zacznijmy jednak od początku i spróbujmy sobie odpowiedzieć na pytanie – jaki jest udział kosztów pracy sprzętu dla poszczególnych rodzajów inwestycji budowlanych. Będzie on zależał w sposób oczywisty od rodzaju obiektu lub roboty budowlanej, czasu i cen pracy sprzętu. Poniżej przedstawiam przykładowy udział kosztów pracy sprzętu dla obiektów kubaturowych i inżynieryjnych w podziale na udział w kosztach bezpośrednich (bez kosztów pośrednich i zysku) oraz udział w wartości robót budowlanych uwzględniający dodatkowo koszty pośrednie i zysk.

Wykres 1 - Obiekty kubaturowe

Wykres 2 - Obiekty inżynieryjne

Jak wynika z przedstawionych powyżej wykresów, udział sprzętu w kosztach bezpośrednich oraz kosztach budowy jest najmniejszy w przypadku prostych obiektów kubaturowych niewymagających dużej ilości robót ziemnych i specjalistycznego sprzętu. W przypadku obiektów inżynieryjnych udział sprzętu w wartości robót budowlanych zdecydowanie rośnie i może być nawet dominujący dla całej roboty budowlanej.

Niezależnie od udziału sprzętu w kosztach bezpośrednich, czy też kosztach budowy, każdy kosztorysant powinien znać zasady jego wyceny, a nie tylko ślepo ufać programom kosztorysowym, które część czynności wykonują wręcz automatycznie.

W pierwszej kolejności należy odnieść się do zasad wyceny sprzętu w kosztorysach inwestorskich stanowiących podstawę do szacowania wartości zamówienia w zamówieniach publicznych, stosowanych również często przy wnioskach o dotacje unijne. Zasady te reguluje rozporządzenie Ministra Infrastruktury z dnia 18 maja 2004 r. w sprawie określania metod i podstaw sporządzania kosztorysu inwestorskiego, obliczania planowanych kosztów prac projektowych oraz planowanych kosztów robót budowlanych określonych w programie funkcjonalno-użytkowym (Dz.U. Nr 130, poz. 1389), zwane dalej „rozporządzeniem”. Zgodnie z § 2 ust. 1 rozporządzenia, kosztorys inwestorski opracowuje się metodą kalkulacji uproszczonej jako sumę iloczynów ilości jednostek przedmiarowych robót podstawowych i ich cen jednostkowych. Tak więc, przy metodzie uproszczonej, zgodnie z przywołaną powyżej zasadą nie powinniśmy mieć do czynienia w kosztorysie inwestorskim z cenami sprzętu, a jedynie z ceną jednostkową obejmującą wszystkie koszty budowy składające się na jednostkę roboty podstawowej. Tym bardziej, że § 3 ust. 2 rozporządzenia obliguje nas do stosowania w pierwszej kolejności cen jednostkowych robót określonych na podstawie danych rynkowych, w tym danych z zawartych wcześniej umów lub powszechnie stosowanych i aktualnych publikacji. Dopiero w przypadku braku takich cen rozporządzenie dopuszcza możliwość ustalenia ceny jednostkowej na podstawie kalkulacji szczegółowych. Rzeczywistość wygląda niestety zupełnie inaczej i kalkulacje szczegółowe są w zdecydowanej większości kosztorysów inwestorskich jedynym źródłem ustalenia cen jednostkowych. Dodatkowo, zgodnie z § 5 ust. 1 rozporządzenia, przy ustalaniu jednostkowych nakładów rzeczowych w przypadku kalkulacji szczegółowej należy w pierwszej kolejności stosować analizę indywidualną, a dopiero potem kosztorysowe normy nakładów rzeczowych.

Zakładając jednak, że ceny jednostkowe w kosztorysie inwestorskim ustalamy na podstawie kalkulacji szczegółowej, należy bezwzględnie pamiętać, iż zgodnie z wzorem określonym w § 4 ust. 1 rozporządzenia do wyliczeń należy przyjmować cenę pracy sprzętu (Cs). W § 6 ust. 5 rozporządzenia określono ponadto, iż w cenach jednostkowych należy uwzględniać kosztorysową cenę pracy jednostki sprzętowej lub transportowej wraz z kosztami obsługi etatowej oraz koszty jednorazowe (uwzględniające koszty przewozu sprzętu lub środków transportu z bazy na budowę i z powrotem, montaż i demontaż na miejscu albo przezbrojenie).

Powyżej wykazałem, że w rozporządzeniu, a co za tym idzie w zamówieniach publicznych i najczęściej przy dotacjach unijnych, do kalkulacji szczegółowej ceny jednostkowej mamy obowiązek stosować cenę pracy sprzętu. Jakie zatem przepisy obowiązują nas w tym zakresie poza zamówieniami publicznymi? Odpowiedź jest prosta – żadne. Istnieje tu pełna swoboda kształtowania cen sprzętu, a strony powinny w ramach umowy określić zasady rozliczenia, oczywiście o ile w ogóle będzie ono miało miejsce metodą kalkulacji szczegółowej. Możemy jedynie odnieść się do ogólnych i nieobowiązujących standardów i metod kosztorysowania określonych w publikacjach branżowych.

Do pierwszej z takich publikacji na pewno należy zaliczyć Polskie Standardy Kosztorysowania Robót Budowlanych wydane przez Stowarzyszenie Kosztorysantów Budowlanych – Warszawa 2005 r. W tychże standardach w pkt. 3.2.1. określono, że niezależnie od przyjętej formuły kalkulacji szczegółowej do obliczenia ceny kosztorysowej przyjmujemy ceny jednostkowe maszynogodziny pracy sprzętu i środków transportu technologicznego (Cs). Dodatkowo w pkt. 3.2.3.3. zdefiniowano, iż ceny jednostkowe pracy sprzętu lub środków transportu technologicznego obejmują:

1) koszty najmu jednostki sprzętowej lub transportowej wraz z kosztami obsługi etatowej,

2) koszty jednorazowe, jeżeli nie zostały one już uwzględnione w kosztach najmu.

Z Polskich Standardów Kosztorysowania Robót Budowlanych wynika więc, że na cenę pracy sprzętu składają się koszty najmu wraz z kosztami obsługi etatowej oraz pozostałe koszty jednorazowe.

Bardzo podobne, żeby nie powiedzieć identyczne podejście do wyceny sprzętu znajdziemy w Metodach Kosztorysowania Robót Budowlanych wydanych przez Polski Związek Inżynierów i Techników Budownictwa oraz Komitet Ekonomiki Budownictwa – Warszawa 2008 r. W pkt. 2.2. wyżej wspomnianych Metod znajdziemy tożsamą definicję dotyczącą cen jednostkowych pracy sprzętu, która została rozszerzona o stwierdzenie, iż ceny jednostkowe pracy sprzętu lekkiego, niewymagającego obsługi etatowej, obejmują:

- koszty amortyzacji,

- koszty napraw i obsługi technicznej,

- koszty paliw, smarów i olejów,

- koszty ogólne i zysk bazy sprzętowej,

oraz nie obejmują kosztów zużycia energii elektrycznej (sprzęt o napędzie elektrycznym), kosztów pośrednich i zysku wykonawcy - które są osobnym narzutem kalkulacyjnym.

Zatem zarówno w zamówieniach publicznych w przypadku sporządzania kosztorysu inwestorskiego (przepisy obowiązujące), jak i poza zamówieniami publicznymi, zgodnie z przyjętymi standardami oraz metodami do kalkulacji szczegółowych należy przyjmować ceny pracy sprzętu.

Tyle teorii, tylko na jakiej podstawie należy przyjmować ceny pracy sprzętu? W przypadku zamówień publicznych, zgodnie z § 5 ust. 2 rozporządzenia należy stosować w kolejności:

1) analizę własną,

2) dane rynkowe lub powszechnie stosowane, aktualne publikacje.

Trudno się z powyższym nie zgodzić, gdyż przyjmowane ceny jednostkowe pracy sprzętu, poza takimi parametrami jak wielkość i rodzaj zamówienia, są dodatkowo uzależnione od wielu czynników, nawet takich jak popyt i podaż na potrzebny sprzęt w określonym miejscu i czasie. Nie wyobrażam sobie przy dużych robotach inżynieryjnych kalkulowania cen pracy sprzętu na podstawie powszechnie stosowanych publikacji, nawet jeżeli będą one aktualne, gdyż ceny te są kalkulowane przy tzw. średnich warunkach organizacyjno-technicznych. Z kolei analiza własna cen pracy sprzętu wynika z doświadczenia poszczególnych wykonawców, zdobytego podczas wykonywania robót na innych analogicznych inwestycjach, po uwzględnieniu wszystkich poniesionych kosztów oraz każdorazowo uzależniona od posiadanego sprzętu i kosztów jego eksploatacji. W dalszej części felietonu chciałbym omówić drugi w kolejności wariant, tj. gdy korzystamy z powszechnie stosowanych aktualnych publikacji, gdyż z doświadczenia wiem, iż prawidłowa wycena przysparza wiele problemów.

Skąd zatem wynikają najczęstsze problemy i nieprawidłowości? Wynikają one z niewłaściwego korzystania z powszechnie stosowanych publikacji, tj. informatorów cenowych. Jak wspominałem na wstępie w większości robót budowlanych, w szczególności kubaturowych, udział kosztu pracy sprzętu jest niewielki. Nagminnie więc do celów kosztorysowania przyjmowane są ceny sprzętu z informatorów cenowych. Jednak, by z nich korzystać w sposób poprawny i świadomy, należy najpierw zapoznać się z ich zawartością.

Dla przykładu, w powszechnie znanym i stosowanym informatorze cenowym Sekocenbud w części III IRS zestawiono ceny pracy i najmu sprzętu budowlanego w podziale na:

- Dział A – Ceny pracy i najmu sprzętu budowlanego ciężkiego i średniego, wymagającego obsługi etatowej – z notowań,

- Dział B – Ceny pracy sprzętu budowlanego, niewymagającego obsługi etatowej – z notowań,

- Dział C – Ceny pracy i najmu sprzętu budowlanego stosowanego przez firmy,

- Dział D – Koszty jednorazowe sprzętu budowlanego.

Przeanalizujmy ceny pracy i najmu sprzętu budowlanego ciężkiego i średniego, wymagającego obsługi etatowej (Dział A). Dla każdego sprzętu w tym dziale podawane są cztery ceny jednostkowe, tj.: cena pracy sprzętu (kolumna Cena śr + kz (kj)), oraz ceny minimalne, średnie i maksymalne najmu sprzętu. Niestety do kosztorysowania przyjmowane są zazwyczaj ceny najmu sprzętu (minimalne, średnie, maksymalne), a nie ceny jego pracy. W przypadku przyjmowania cen najmu, należy do nich doliczyć koszty jednorazowe sprzętu (jeżeli występują), co jest bardzo utrudnione w przypadku kalkulacji szczegółowej. Konia z rzędem temu, kto w programie kosztorysowym potrafi i rzeczywiście dolicza do cen najmu np. koparki (gdzie jednostką jest maszynogodzina) koszty jednorazowe określone np. w Dziale D IRS wyrażone w kilometrach przewozu napędem własnym lub środkiem transportu. Oczywiście jest to do wykonania, ale nie spotkałem się z takimi kalkulacjami szczegółowymi.

Problemu z tak bogatym wyborem różnego rodzaju cen sprzętu nie będziemy mieli w informacji cenowej Intercenbud, gdyż podawana jest tylko jedna cena – średnia dla danego kwartału. Sporo czasu zajęło mi ustalenie jakie ceny jednostkowe zostały w tej informacji cenowej umieszczone, jednak po dłuższym poszukiwaniach, na stronie internetowej producenta udało się znaleźć informację o archiwalnych cenach pracy sprzętu. Zakładam zatem (ale podkreślam – jest to tylko moje założenie), że w aktualnych wydaniach również mamy do czynienia z cenami pracy, a nie najmu sprzętu.

Biorąc powyższe pod uwagę należy pamiętać i rozróżniać ceny jednostkowe pracy i najmu sprzętu, gdyż jak mam nadzieję udało mi się w tym felietonie wykazać, jedynym prawidłowym rozwiązaniem jest przyjmowanie do kalkulacji szczegółowych cen jednostkowych pracy sprzętu, które mogą być równoważne z cenami najmu jedynie wówczas, gdy nie występują koszty jednorazowe.

Sprawa niby jasna, często bagatelizowana, ale równie często wyceniana nieprawidłowo. Nie bez winy w całym zamieszaniu są też producenci zarówno oprogramowania, jak i informacji cenowych, poniekąd w większości importowanych do programów kosztorysowych. Po zaimportowaniu cennika, zazwyczaj nie mamy w sposób dostatecznie czytelny i jasny zaznaczonych informacji z których cen korzystamy – cen pracy czy też najmu sprzętu. Oczywiście każdy szanujący się kosztorysant taką wiedzę powinien posiadać, szczególne biorąc pod uwagę fakt, iż w codziennej pracy korzystamy zazwyczaj z informacji cenowych jednego lub góra kilku producentów.

Na koniec w dwóch zdaniach chciałbym opisać sytuację, o której wspomniałem na wstępie, a dotyczyła ona weryfikacji kosztorysu inwestorskiego złożonego jako załącznik do wniosku o ubieganie się o dotację unijną. Od początku nie rozumiałem wytycznych do sporządzenia tego kosztorysu, a ściślej mówiąc rozumiałem – przy czym były one dla mnie w sposób oczywisty sprzeczne. Jak bowiem można wymagać, by kosztorys sporządzony był zgodnie z rozporządzeniem Ministra Infrastruktury z dnia 18 maja 2004 r. w sprawie określania metod i podstaw sporządzania kosztorysu inwestorskiego (…) – specjalnie podałem część nazwy by nie było wątpliwości o które rozporządzenie chodzi, a jednocześnie wymagać, by stawka robocizny, narzuty i uzyskane ceny jednostkowe nie były wyższe niż wskazane jako średnie wg informatora Sekocenbud. Jak już pisałem, kosztorys inwestorski sporządza się metodą uproszczoną i jedynie o czym możemy mówić to ceny jednostkowe. Przy weryfikacji zaistniała sytuacja, że w kilku pozycjach (przy zastosowaniu tych samych stawek i narzutów (średnie Sekocenbud), nakładów rzeczowych robocizny i sprzętu) uzyskiwane ceny jednostkowe były nieznacznie, ale jednak rozbieżne. Na nasze zapytania dotyczące przyjętych cen sprzętu, przy weryfikacji nie udzielono nam żadnej odpowiedzi poza ogólnym stwierdzeniem, że przyjęto ceny sprzętu średnie wg Sekocenbud, podano za to wyliczoną maksymalną cenę jednostkową. Szybko podstawiliśmy do kosztorysu średnie ceny najmu sprzętu i okazało się, że tym razem ceny jednostkowe zgadzają się co do grosza. Kolejne nasze wyjaśnienia dotyczyły już zasad, które przynajmniej w tym przypadku są jasno określone przez rozporządzenie oraz różnicy między cenami najmu i pracy sprzętu. Nasze wyjaśnienia zostały uznane.

Człowiek uczy się całe życie, więc mam nadzieję, że spędzenie tych kilku chwil nad lekturą niniejszego felietonu nie było czasem straconym, a każdy następny Państwa kosztorys będzie opracowany (bądź zweryfikowany) z coraz większą starannością i zgodnie z obowiązującymi przepisami, bądź ogólnie przyjętymi standardami oraz metodami.