Ogólne tendencje w gospodarce

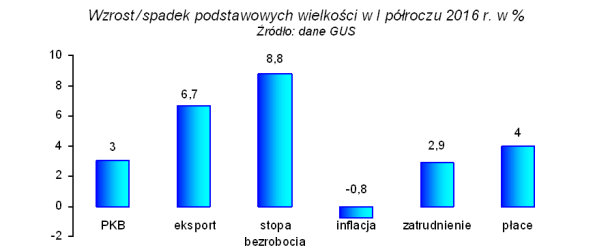

W pierwszym półroczu 2016 w wielu obszarach gospodarki utrzymywały się tendencje wzrostowe, jednak tempo wzrostu w przemyśle i w sprzedaży detalicznej wykazywało wahania, a w budownictwie notowano spadek działalności. Po 2 latach rosnących inwestycji w pierwszym półroczu 2016 rynek inwestycyjny notował regres. Po 5 miesiącach br. eksport (liczony w zł) wzrósł o 6,7%, ale w euro tylko o 1,2%. Kondycja finansowa przedsiębiorstw była lepsza niż rok temu, czerwiec był kolejnym miesiącem kiedy zmniejszało się bezrobocie, stopa bezrobocia rejestrowanego wynosiła 8,8% (w maju 9,1%) był to najniższy poziom od 8 lat. Przeciętne zatrudnienie w sektorze przedsiębiorstw w czerwcu br. było wyższe o 3,1% niż rok temu, a miesięczne wynagrodzenie (brutto) wzrosło o 5,3%. Przy utrzymującej się deflacji (ceny wyrobów i usług były o 0,8% niższe w porównaniu z rokiem ubiegłym) umocniła się siła nabywcza płac, wynagrodzenie realne wzrosło o około 6%.

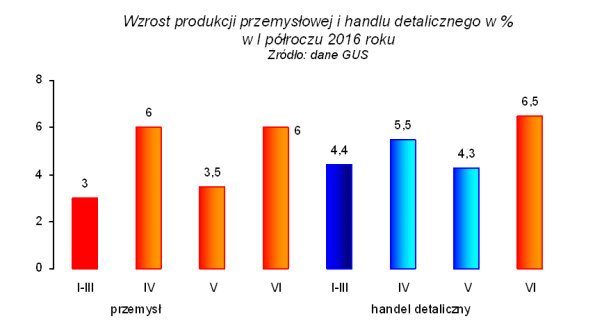

W czerwcu produkcja sprzedana przemysłu zwiększyła się o 6%, wzrastało przetwórstwo przemysłowe a niższe niż rok temu było górnictwo i energetyka.

Mimo wahań obecną sytuację w gospodarce oceniać należy jako dobrą. Jednak eksperci wskazują na zagrożenia takie jak: utrzymująca się niestabilna sytuacja na rynkach finansowych, coraz niższe oceny wiarygodności kredytowej Polski wystawiane przez agencje ratingowe, zwiększające się wątpliwości czy znajdą pokrycie w oczekiwanych przychodach olbrzymie wydatki zapowiadane na rok bieżący i na najbliższe lata. Pogarsza się wizerunek Polski na rynkach międzynarodowych, co powoduje wycofywanie się inwestorów zagranicznych z polskiego rynku inwestycyjnego. Do tego dochodzą jeszcze nieznane skutki wystąpienia Wielkiej Brytanii z Unii Europejskiej.

Budownictwo

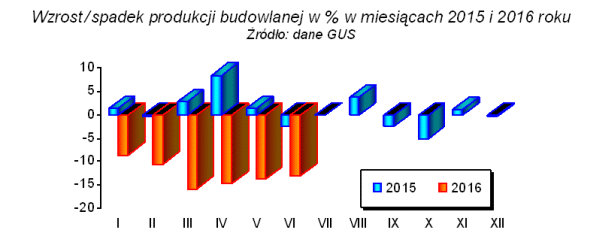

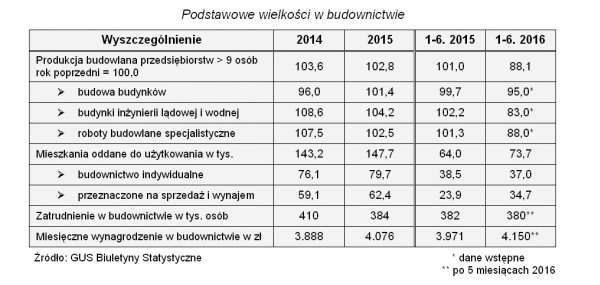

Pierwsze półrocze 2016 roku nie przyniosło dobrych informacji – w budownictwie trwa regres[1]. Produkcja budowlano-montażowa zrealizowana na terenie kraju w okresie 1-6.2016 przez przedsiębiorstwa o liczbie pracujących powyżej 9 osób była o 11,9% niższa niż rok temu, przy malejących wskaźnikach w kolejnych miesiącach półrocza. Spadek dotyczył zarówno robót o charakterze remontowym, jak też inwestycyjnym. Zaskakują tak słabe wyniki w budownictwie, ponieważ warunki atmosferyczne sprzyjały w tym roku robotom budowlanym.

Analiza wyników budownictwa wg rodzajów działalności wskazuje, że w pierwszym półroczu 2016 najgłębszy regres miał miejsce w przedsiębiorstwach, w których podstawowym rodzajem działalności jest budowa obiektów inżynierii lądowej i wodnej. Znacząco niższa była też produkcja w przedsiębiorstwach zajmujących się głównie robotami specjalistycznymi. Relatywnie mniejszy spadek odnotowano w przedsiębiorstwach budownictwa ogólnego, gdzie półrocze było korzystne dla mieszkalnictwa, natomiast w budownictwie usługowym wyniki były słabe.

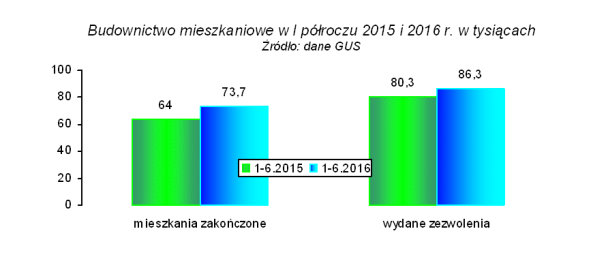

W okresie styczeń – czerwiec br. do użytkowania oddano 73,7 tys. mieszkań (o 15% więcej niż przed rokiem; zakończono mniej mieszkań indywidualnych a więcej developerskich). Ale mieszkań w Polsce jest za mało i budownictwo mieszkaniowe znajduje się obecnie w centrum zainteresowania rządu. Interesującą koncepcją wyróżniającą się korzystnie wśród wielu programów pomocy w nabyciu mieszkania jest oferta „mieszkanie+” skierowana do osób o niższych dochodach. Rząd chce budować na gruntach publicznych tanie mieszkania na wynajem po cenach preferencyjnych. Wprowadzenie w życie tej koncepcji wymaga środków i sprecyzowania warunków dla korzystających. Na razie są to hasła propagandowe, nie wiadomo kto, gdzie, kiedy i za ile będzie mógł liczyć na mieszkanie „wybudowane przez państwo”.

O niskiej cenie mieszkań ma decydować relatywnie skromny standard (zakładany koszt budowy to ok. 2000 zł/m²) i „bezpłatne” działki z zasobów państwowych. Już teraz eksperci sygnalizują, że niewielkie są możliwości uzyskania działek na terenach uzbrojonych, a mieszkania (osiedla) wymagające uzbrojenia podwyższą koszty; ponadto mieszkania na wynajem powinny być budowane w pobliżu rynków pracy, bowiem dostępność mieszkań na wynajem powinna zwiększyć mobilność poszukujących zatrudnienia. Tak więc rozwiązanie problemu tanich mieszkań na wynajem jest bardzo ważne, ale do sukcesu (a nawet skonkretyzowania sposobu realizacji) jeszcze daleko.

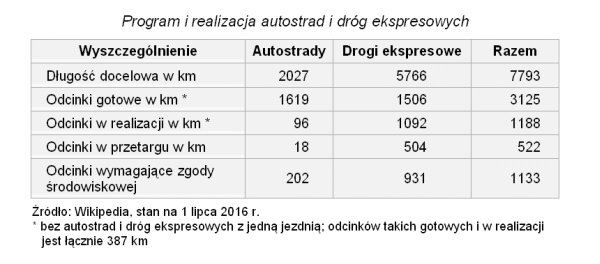

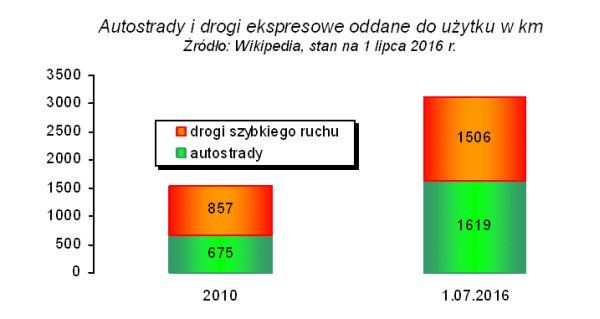

Kolejnym problemem od wielu lat jest infrastruktura drogowa. Według obecnych planów (wielokrotnie zmienianych) długość dróg szybkiego ruchu docelowo liczyć będzie 7793 km, na co złoży się 2027 km autostrad i 5766 km dróg ekspresowych. Dotychczas (dane z 1 lipca 2016) oddano do eksploatacji 1619 km autostrad i 1506 km dróg szybkiego ruchu. Łącznie jest to około 40% założeń docelowych. W realizacji znajduje się 96 km autostrad i 1092 km dróg ekspresowych oraz 522 km w przetargu (łącznie autostrady i drogi ekspresowe). Po zrealizowaniu programu (obejmującego odcinki gotowe, w realizacji, i zgłoszone do przetargu) długość autostrad wynosiłaby 1733 km i 3102 km dróg ekspresowych, a więc łącznie byłoby to 4835 km autostrad i dróg szybkiego ruchu (prawie 2/3 długości docelowej).

Podsumowanie

W pierwszym półroczu 2016 r. w podstawowych obszarach sfery realnej gospodarki przeważały tendencje wzrostowe, ale nie wiadomo jakie będą skutki „rozrzutnej” (realizującej obietnice wyborcze) polityki rządu. Na niepewność nakłada się utrzymująca się niestabilna sytuacja na rynkach finansowych i obawy, że decyzje podejmowane przez nowy rząd będą wpływać negatywnie na gospodarkę. Na ogół w gospodarce skutki decyzji występują po dłuższym czasie.

W budownictwie wyniki w pierwszym półroczu 2016 były bardzo słabe, sektor budownictwa od dłuższego czasu jest niestabilny i nieprzewidywalny. Na niekorzystne prognozy zmian stabilizujących budownictwo nakłada się jeszcze regres na rynku inwestycyjnym i niepewność co do napływu środków unijnych na realizację programów infrastrukturalnych.

Warszawa, 19 lipca 2016 r.

[1] przypis Redakcji: Wg danych GUS z dnia 25 lipca 2016 r.

W I półroczu 2016 r. produkcja budowlano-montażowa była o 11,9% niższa niż przed rokiem. Spadek odnotowano we wszystkich działach budownictwa. Największy w branży specjalizującej się w budowie obiektów inżynierii lądowej i wodnej - spadek o 17%. W przedsiębiorstwach zajmujących się robotami budowlanymi specjalistycznymi zanotowano spadek o 11,2%, a w jednostkach związanych z budową budynków - o 7,7%. Jedyną grupą, w której produkcja budowlano-montażowa była nieco większa niż w I półroczu 2015 r., były podmioty zajmujące się głównie pozostałymi specjalistycznymi robotami budowlanymi (wzrost o 1,3%).

W czerwcu 2016 r. odnotowano mniejszą niż przed rokiem sprzedaż robót o charakterze remontowym (o 14,9%) oraz inwestycyjnym (o 11,9%). Po wyeliminowaniu wpływu czynników o charakterze sezonowym produkcja budowlano-montażowa w czerwcu br. była o 13,0% niższa niż przed rokiem i o 3,7% niższa względem maja 2016 r.

Utrzymują się niekorzystne diagnozy sytuacji finansowej przedsiębiorstw oraz produkcji budowlano-montażowej. Przedsiębiorcy spodziewają się zbliżonego do prognozowanego przed miesiącem spadku cen realizacji robót budowlano-montażowych. Ponadto planowane są redukcje zatrudnienia, o skali nieco większej niż przewidywano w czerwcu br.

(np. Skanska, jak informuje TVN24 Biznes i Świat, planuje zwolnienie ok. 1150 osób)