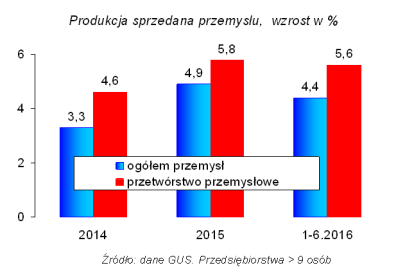

W roku 2015 produkcja sprzedana przemysłu ogółem w zakładach zatrudniających > 9 osób zwiększyła się o 4,9%; również w okresie trzech kwartałów 2016 r. utrzymywały się tendencje wzrostowe. W przetwórstwie przemysłowym największy wzrost odnotowały te dziedziny, które znaczną część swojej produkcji przeznaczały na eksport. Ilościowy wzrost produkcji był zróżnicowany – ze względu na dekoniunkturę w budownictwie popyt krajowy na materiały stosowane w budownictwie nie wzrastał; niższa niż rok temu była produkcja wyrobów stosowanych do stanu surowego (np. cegły, pustaki, bloki z betonu lekkiego, wyroby izolacji termicznej). Zwiększała się produkcja niektórych wyrobów rynkowych równocześnie kierowanych na eksport, np. wyroby ze szkła, elementy otworowe (okna, drzwi) drewniane, z tworzyw sztucznych i z aluminium.

Na tle zróżnicowanej struktury przetwórstwa przemysłu należy podkreślić, że do dziedzin o najwyższych wskaźnikach w produkcji zalicza się przemysł szklarski. Zarówno w 2015 roku, jak też w pierwszym półroczu 2016, produkcja przemysłu szklarskiego dynamicznie wzrastała. Wzrastała też produkcja najważniejszych wyrobów ze szkła. Wprawdzie na rynku pojawiają się wyroby z różnych materiałów (np. tworzywa sztuczne), które mogłyby zastąpić szkło w wielu zastosowaniach, jednak szkło jest wyrobem najwyżej cenionym przez odbiorców, a szczególnie preferowane są nowoczesne wyroby ze szkła.

Zmienia się struktura produkcji; mniej wytwarza się asortymentów tradycyjnych (zmniejsza się produkcja ze szkła lanego i walcowanego); wzrasta produkcja szkła „float”, szyb zespolonych jedno- i wielokomorowych, szkła bezpiecznego wielowarstwowego o wymiarach i kształtach odpowiednich do wbudowania.

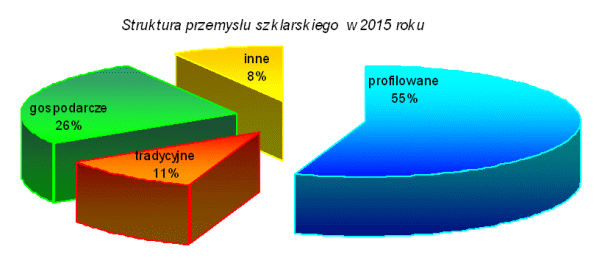

W strukturze produkcji przemysłu szklarskiego największy udział (55%) ma nowoczesne szkło płaskie profilowane i poddawane dalszej obróbce; tradycyjne szkło lane i walcowane stanowi 11%; udział szkła gospodarczego (szklanki, kieliszki, butelki, wyroby stołowe lub kuchenne) w wartości całej produkcji branży wynosi ponad ¼; pozostałe rodzaje szkła: włókna szklane, szkło techniczne, laboratoryjne, dla farmacji to 8%.

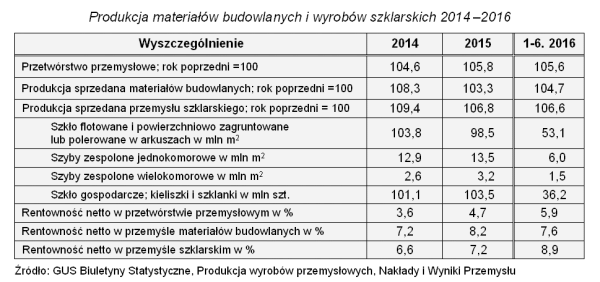

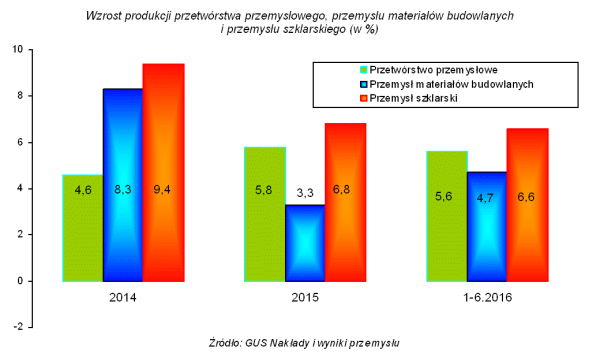

W ocenie zmian strukturalnych należy zwrócić uwagę, że wskaźniki wzrostu produkcji sprzedanej szkła i wyrobów ze szkła były wyższe niż wielu mineralnych materiałów; dotyczy to nie tylko 2015 r., ale też pierwszego półrocza 2016 roku, kiedy wartość produkcji sprzedanej szkła i wyrobów ze szkła wzrosła 6,6%, przy tempie wzrostu przetwórstwa przemysłowego 5,6% oraz bardzo słabym wzroście np. materiałów wiążących w grupie wyrobów mineralnych. Ilościowy wzrost produkcji w półroczu 2016 kształtował się następująco: ponad 8% wzrosła produkcja szkła „float”, około 5% szyb zespolonych jedno- i wielokomorowych, nie wzrasta natomiast produkcja szkła gospodarczego. Istotnym czynnikiem wpływającym na zmiany strukturalne i zapewniającym wzrost produkcji jest trwały popyt krajowy i tradycyjnie korzystna pozycja eksportowanych wyrobów ze szkła.

Produkcja przemysłu szklarskiego charakteryzuje się wysokim wzrostem. Kondycja finansowa jest dobra i stabilna, a trwałość powiązań eksportowych jest zabezpieczeniem przed wahaniami popytu krajowego.

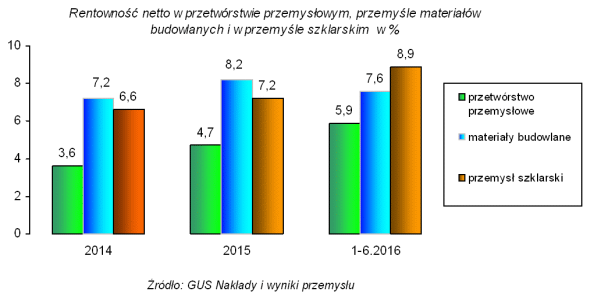

Przemysł szklarski należy do dziedzin o wysokiej rentowności.

Rentowność w przemyśle szklarskim utrzymuje się od wielu lat na wysokim poziomie; w przedsiębiorstwach zatrudniających > 49 osób wskaźnik rentowności netto wynosił w 2015 r. 7,2%, a w I półroczu 2016 ukształtował się na poziomie 8,9%. Główne czynniki wpływające na rentowność przedsiębiorstw wytwarzających szkło i wyroby ze szkła to rosnący wolumen i opłacalność eksportu; wpływ mają też ceny na rynku krajowym oraz obniżające się koszty.

Eksport

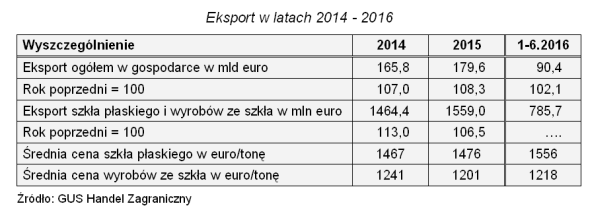

Polski eksport ogółem w 2015 roku wynosił 179,6 mld euro i był wyższy o 8,3% w porównaniu z rokiem poprzednim (eksport do krajów UE był wyższy o 11%, a do krajów Europy Środkowo-Wschodniej zmniejszył się o ponad 20%). Najważniejszymi kontrahentami Polski w eksporcie są Niemcy (ponad ¼ całego eksportu) oraz Wielka Brytania, Czechy, Francja (łącznie na te trzy kraje przypadało w 2015 r. prawie 20% eksportu). Zmniejszało się tempo wzrostu eksportu; w pierwszym półroczu 2016 wzrost eksportu wynosił 2,1%, a po 8 miesiącach 1,5%.

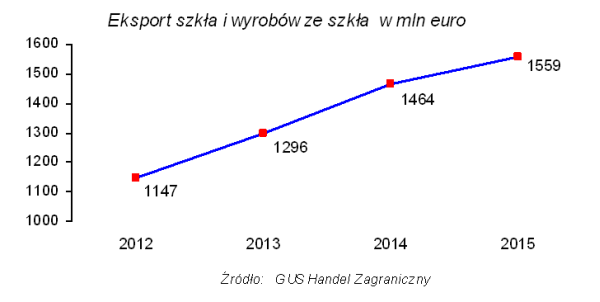

Polska od lat była i jest nadal liczącym się w Europie eksporterem wyrobów ze szkła. W okresach dekoniunktury, kiedy spadał popyt krajowy, zwiększała się aktywność przedsiębiorstw w poszukiwaniu zagranicznych rynków zbytu. W 2015 r. wartość wyeksportowanych wyrobów szkła płaskiego i wyrobów ze szkła wynosiła 1559 mln euro, było to o 6,5% więcej niż rok wcześniej. W pierwszym półroczu 2016 roku wzrastał eksport szkła zarówno w tonach, jak też w wartości; natomiast nieco niższy był eksport wyrobów ze szkła. Eksportujemy wyroby droższe, na co wskazuje rosnąca średnia cena uzyskiwana za wyroby eksportowane; ceny szkła płaskiego wzrastały od 953 euro/ tonę w 2012 r. do 1476 euro w 2015 r. i 1556 euro w pierwszym półroczu 2016 r. Ceny wyrobów ze szkła były w latach 2012 – 2015 stabilne z niewielką tendencją spadkową, a na początku 2016 roku wzrosły do 1218 euro.

W krajach Unii Europejskiej sprzedajemy około 85% eksportowanych wyrobów przemysłu szklarskiego, natomiast zmniejsza się eksport szkła na rynki Europy Środkowej i Wschodniej. Podkreślić też trzeba, że eksport bardzo silnie oddziałuje na produkcję przemysłu szklarskiego; w ubiegłych latach wartość eksportu wyrobów przemysłu szklarskiego wzrastała szybciej od produkcji; w 2016 r. wstępne oceny wskazują na zmianę tych relacji.

Podsumowanie

Sytuacja i zmiany w przemyśle szklarskim w znacznym stopniu zależą od relacji makroekonomicznych. W większości dziedzin Polska w 2015 r. uzyskała korzystne wskaźniki, ale w 2016 r. pojawiają się sygnały niepokojące (regres na rynku inwestycyjno-budowlanym, zmniejszające się tempo wzrostu eksportu, niepokoje na rynkach finansowych). Dotychczas przemysł szklarski uzyskiwał dobre lub bardzo dobre wyniki w produkcji, w eksporcie i efektywności, był uważany za ”lidera” w grupie „przemysłów mineralnych”. Atutem przemysłu szklarskiego były korzystne zmiany jakościowe i rosnący udział w produkcji wyrobów nowoczesnych oraz dobra pozycja na rynkach zagranicznych. Przemysł szklarski cechuje utrzymująca się od wielu lat wysoka rentowność Zwrócić uwagę jednak trzeba na niektóre niekorzystne tendencje mogące zagrozić dobrej sytuacji branży szkła. Maleje popyt krajowy i zagraniczny na szkło gospodarcze; nieco słabszy (ale jeszcze nie niepokojący) jest wzrost produkcji sprzedanej przemysłu szklarskiego; utrzymujący się regres w budownictwie w perspektywie może wpłynąć na zmniejszenie popytu nawet na nowoczesne wyroby ze szkła. Za wcześnie jeszcze na opinię czy te tendencje będą miały charakter trwały.