1. Wprowadzenie

W dniu 11 lutego 2014 roku Rada Unii Europejskiej przyjęła nowe dyrektywy w zakresie zamówień publicznych:

- Dyrektywę Parlamentu Europejskiego i Rady 2014/24/UE w sprawie zamówień publicznych, która uchyliła dyrektywę 2004/18/WE w sprawie procedur udzielania zamówień publicznych na roboty budowlane, dostawy i usługi,

- Dyrektywę Parlamentu Europejskiego i Rady 2014/25/UE w sprawie udzielania zamówień przez podmioty działające w sektorach gospodarki wodnej, energetyki, transportu i usług pocztowych, która uchyliła Dyrektywę 2004/17/WE,

- Dyrektywę Parlamentu Europejskiego i Rady 2014/23/UE w sprawie udzielania koncesji.

W Dyrektywie 2014/24/UE z dnia 26 lutego 2014 r. w art. 67 ust. 2 określono, że ofertę najkorzystniejszą ekonomicznie z punktu widzenia instytucji zamawiającej określa się na podstawie ceny lub kosztu, z wykorzystaniem podejścia opartego na efektywności kosztowej, takiego jak rachunek kosztów cyklu życia zgodnie z art. 68; może ona obejmować najlepszą relację jakości do ceny, którą szacuje się na podstawie kryteriów obejmujących aspekty jakościowe, środowiskowe lub społeczne związane z przedmiotem danego zamówienia publicznego.

Zgodnie z dyrektywą za ofertę najkorzystniejszą ekonomicznie należy uznać taką, która przedstawia najlepszą relację jakości do ceny, a ocenę oferty najkorzystniejszej ekonomicznie można przeprowadzać też na podstawie ceny i efektywności kosztowej, lub wyłącznie na podstawie efektywności kosztowej.

W dniu 28 lipca 2016 r. weszła w życie ustawa z dnia 22 czerwca 2016 r. o zmianie ustawy – Prawo zamówień publicznych oraz niektórych innych ustaw (Dz.U. poz.1020).

Zapisano w niej w art. 91 ust. 3d, że w przypadku gdy zamawiający szacuje koszty z wykorzystaniem podejścia opartego na rachunku kosztów cyklu życia przedmiotu zamówienia, określa w specyfikacji istotnych warunków zamówienia dane, które mają przedstawić wykonawcy, oraz metodę, którą zastosuje do określenia kosztów cyklu życia na podstawie tych danych.

Gdy jest mowa o ekologicznych efektach zewnętrznych, to metoda musi spełniać łącznie następujące warunki (art. 91 ust. 7a i 7b):

1) oparta jest na kryteriach obiektywnie możliwych do zweryfikowania i niedyskryminujących;

2) dostępna jest dla wszystkich zainteresowanych stron;

3) dostarczenie danych przez wykonawców działających z należytą starannością nie jest nadmiernie uciążliwe, także dla wykonawców z państw trzecich będących stronami Porozumienia Światowej Organizacji Handlu w sprawie zamówień rządowych lub innych umów międzynarodowych, których stroną jest Unia Europejska.

W przypadku gdy na mocy przepisów unijnych, wymienionych w załączniku XIII do dyrektywy 2014/24/UE lub w załączniku XV do dyrektywy 2014/25/UE, wspólna metoda kalkulacji kosztów cyklu życia jest obowiązkowa, do oszacowania tych kosztów stosuje się tę metodę. Na razie wspólna metoda nie została opracowana.

(Obecnie obowiązująca jest jedna metoda, podana w Dyrektywie 2009/33/WE – z dnia 23 kwietnia 2009 r. w sprawie promowania ekologicznie czystych i energooszczędnych pojazdów transportu drogowego – obowiązek uwzględniania aspektów środowiskowych w zamówieniach na zakup pojazdów transportu drogowego.)

Zacznijmy od podstawowych zagadnień związanych z pojęciem kosztu, który nie został zdefiniowany wprost. Jest on jednak przywoływany w wielu miejscach ustawy Prawo zamówień publicznych:

| art. 91 ust. 2. |

Kryteriami oceny ofert są cena lub koszt albo cena lub koszt i inne kryteria odnoszące się do przedmiotu zamówienia, w szczególności:

1) jakość, w tym parametry techniczne, właściwości estetyczne i funkcjonalne;

2) aspekty społeczne, w tym integracja zawodowa i społeczna osób, o których mowa w art. 22 ust. 2, dostępność dla osób niepełnosprawnych lub uwzględnianie potrzeb użytkowników;

3) aspekty środowiskowe, w tym efektywność energetyczna przedmiotu zamówienia;

4) aspekty innowacyjne;

5) organizacja, kwalifikacje zawodowe i doświadczenie osób wyznaczonych do realizacji zamówienia, jeżeli mogą mieć znaczący wpływ na jakość wykonania zamówienia;

6) serwis posprzedażny oraz pomoc techniczna, warunki dostawy, takie jak termin dostawy, sposób dostawy oraz czas dostawy lub okres realizacji.

|

| |

(…) |

|

| |

ust. 3b. |

Kryterium kosztu można określić z wykorzystaniem rachunku kosztów cyklu życia. |

| |

ust. 3c. |

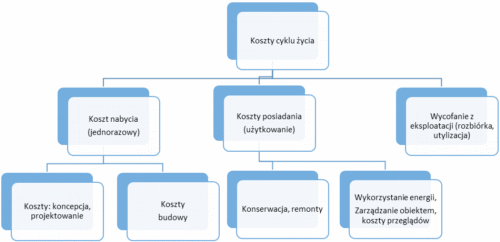

Rachunek kosztów cyklu życia może obejmować w szczególności koszty:

1) poniesione przez zamawiającego lub innych użytkowników związane z:

a) nabyciem,

b) użytkowaniem, w szczególności zużycie energii i innych zasobów,

c) utrzymaniem,

d) wycofaniem z eksploatacji, w szczególności koszty zbierania i recyklingu;

2) przypisywane ekologicznym efektom zewnętrznym związane z cyklem życia produktu, usługi lub robót budowlanych dotyczące emisji gazów cieplarnianych i innych zanieczyszczeń oraz inne związane z łagodzeniem zmian klimatu, o ile ich wartość pieniężną można określić i zweryfikować.

|

| |

(…) |

|

| |

ust. 7c. |

Minister właściwy do spraw budownictwa, planowania i zagospodarowania przestrzennego oraz mieszkalnictwa określi, w drodze rozporządzenia, metodę kalkulacji kosztów cyklu życia budynków oraz sposób przedstawiania informacji o tych kosztach, kierując się potrzebą zapewnienia ujednolicenia i wiarygodności tych kalkulacji. |

Koszty jako kategoria ekonomiczna, oznaczają wyrażoną w pieniądzu wartość pracy żywej oraz środków produkcji zużytych w danym okresie w celu wytworzenia produktu.

2. Metodyka efektywności ekonomicznej

Inwestycje budowlane charakteryzują się indywidualnością, więc każda z nich to odrębne zagadnienie techniczno-ekonomiczne. Efektywność kosztowa polega na tym, żeby osiągnąć cel przy możliwie najniższych kosztach. Efektywność można rozumieć jako iloraz minimalnego kosztu niezbędnego do wytworzenia danej wielkości produkcji (przy danych cenach czynników) i kosztu rzeczywiście poniesionego. Pomiar i analiza efektywności kosztowej może być ważnym narzędziem pomocniczym w zarządzaniu i polityce ekonomicznej. Podstawowym elementem analizy efektywności ekonomicznej projektu inwestycyjnego jest wyrażenie, w formie pojedynczej wartości liczbowej, ciągu korzyści generowanych przez lata eksploatacji, wobec koniecznych nakładów inwestycyjnych.

Stosowane są różnego rodzaju wskaźniki efektywności w zależności od specyficznych cech projektu inwestycyjnego i oczekiwań inwestora. Każdy z nich w określony sposób opisuje efektywność inwestycji i może być podstawą wyboru tego lub innego z zaproponowanych wariantów. Stosuje się jednak zazwyczaj wiele różnych wskaźników łącznie, przyjmując dla poszczególnych określone wymagania progowe. Jeżeli wartość któregoś z nich spada poniżej wymaganego minimum (lub przekracza założoną wartość maksymalną) dany projekt po prostu odrzuca się. Wyboru najlepszego wariantu, spośród wstępnie zaakceptowanych, dokonuje się szeregując je według wartości wskaźnika uznanego za najbardziej istotny, wybierając zazwyczaj wariant charakteryzujący się najwyższą (najniższą) wartością tego wskaźnika.

Mogą być stosowane bardziej złożone procedury decyzyjne, przy uwzględnieniu parametrów pozaekonomicznych np. ekologicznych, estetycznych, społecznych itp. Nie mniej, wartości liczbowe wskaźników efektywności ekonomicznej stanowią zawsze podstawę takich decyzji.

Obliczenia wskaźników efektywności ekonomicznej wykonuje się dla cen stałych adekwatnych dla daty wykonania analizy. Może być także uwzględniona inflacja.

Metody oceny ekonomicznej inwestycji, pozwalające na podjęcie decyzji o realizacji lub braku realizacji inwestycji oraz na stworzenie rankingu inwestycji, można podzielić na dwie grupy:

- metody proste – nieuwzględniające zmiany wartości pieniądza w czasie, (prosty okres zwrotu i prosta stopa zwrotu),

- metody dyskontowe – uwzględniające zmianę wartości pieniądza w czasie.

Okres zwrotu to czas, po którym uzyskane dzięki inwestycji wpływy zrównoważą wydatki.

Prosta stopa zwrotu – wskaźnik o średniej rentowności danego projektu inwestycyjnego (jest wyznaczany jako stosunek średniego zysku, osiąganego w kolejnych latach inwestycji do poniesionych na jej realizację nakładów).

Metody dyskontowe:

- zdyskontowany okres zwrotu,

- wartość zaktualizowana netto,

- wewnętrzna stopa zwrotu,

- zmodyfikowana wewnętrzna stopa zwrotu,

- wskaźnik wartości zaktualizowanej.

3. Analizy cyklu życia

Analizy cyklu życia produktu/obiektu/procesu mogą być przeprowadzone z uwzględnieniem różnych aspektów:

- LCA (Life Cycle Assessment) – analiza środowiskowa - ocena, która jest procesem zbierania i oceny wejść, wyjść oraz potencjalnych wpływów na środowisko systemu wyrobu w okresie jego cyklu. Jest to identyfikacja i określenie potencjalnych wpływów wyrobu na środowisko, ale bez uwzględniania kwestii kosztów;

- LCC/LCCA (Life Cycle Cost/Life Cycle Cost Analysis) - analizy ekonomiczne,

LCC – analiza kosztów cyklu życia,

LCCA – analiza oceniająca koszt ponoszony w cyklu życia;

- LCSA – analiza obejmująca aspekty społeczne.

Szacowanie kosztu nabycia, posiadania i likwidacji obiektu

Zajmiemy się analizami ekonomicznymi – LCC. Przez koszt cyklu życia rozumiemy sumę kosztów ponoszonych w całym cyklu życia obiektu, czyli w przedziale czasu od momentu powstania koncepcji do momentu jego całkowej likwidacji.

Można wskazać przydatne w tym zakresie normy:

- PN-EN 60300-3-3:2006 – wersja polska „Zarządzanie niezawodnością. Część 3-3: Przewodnik zastosowań – Szacowanie kosztu cyklu życia”

Wyjaśniono w niej cele i znaczenie szacowania kosztu cyklu życia i nakreślono ogólne podejście do tego zagadnienia. Określono również typowe elementy kosztu cyklu życia.

- ISO 15686-5:2008 Buildings and constructed assets -- Service-life planning -- Part 5: Life-cycle costing (tłum. Budynki i budowle - planowanie okresu użytkowania Część 5: Koszt Cyklu Życia)

Jej założeniem jest umożliwienie praktycznego wykorzystania LCC w celu powszechnego stosowania w budownictwie. Norma ISO 15686-5 określa metodologię kosztów cyklu życia – podstawy wyznaczania celów, główne zasady, instrukcje, zawiera wskazówki jak rozwiązywać problemy związane z niepewnością i ryzykiem, stanowi ramy dla spójnego prognozowania.

W normie ISO 15686-5, są opisane przykłady wykorzystania LCC, która umożliwia wybór najbardziej ekonomicznego projektu i pomaga w planowaniu i kontroli kosztów posiadania budynku. Nie ma wersji polskiej.

- PN-EN ISO 14001:2015-09 – wersja polska. Systemy zarządzania środowiskowego -- Wymagania i wytyczne stosowania

W normie podano wymagania dotyczące systemu zarządzania środowiskowego w celu umożliwienia organizacji opracowania i wdrożenia polityki oraz celów uwzględniających wymagania prawne oraz inne, do których spełnienia organizacja zobowiązała się, oraz informacje dotyczące znaczących aspektów środowiskowych. Ma zastosowanie do tych aspektów środowiskowych, które organizacja zidentyfikowała i które może nadzorować oraz tych, na które może mieć wpływ. Nie określono szczegółowych kryteriów efektów działalności środowiskowej. Podano 20 terminów i definicji.

4. Koszt w cyklu życia

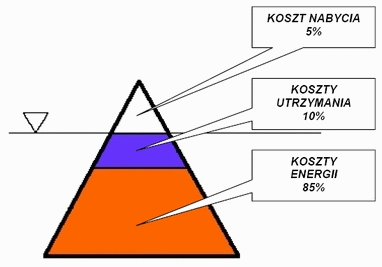

Omówimy metodykę na podstawie zespołu pompowego[1]. Cena urządzeń energooszczędnych jest na ogół wyższa od ceny standardowych odpowiedników. Wynika to (jak np. w przypadku silników) z zastosowania bardziej nowoczesnej technologii przy ich produkcji, staranniejszego wykonawstwa etc. Dlatego sprzęt tego typu należy uważać za wyrób o wyższej jakości. Zazwyczaj nabywca podejmuje decyzję o zakupie na podstawie krótkoterminowego kryterium np. kosztu inwestycyjnego dla danego urządzenia. W ramach opracowania podano przykład dotyczący układu pompowego (rysunek poniżej).

Dla bardziej precyzyjnej oceny inwestycji pomocna może okazać się analiza LCC tzn. szacowanie kosztów cyklu życia urządzenia (z ang. Life Cycle Cost). Ogólne wprowadzenie do koncepcji szacowania kosztu cyklu życia z nastawieniem na koszty związane z niezawodnością wyrobu przedstawiono w normie międzynarodowej, w Polsce – w przywołanej powyżej PN-EN 60300-3-3:2006 „Zarządzanie niezawodnością. Przewodnik zastosowań. Szacowanie kosztu cyklu życia”. Norma jest przewidziana do ogólnego stosowania zarówno przez użytkowników jak i dostawców wyrobów. Wyjaśniono w niej cele i znaczenie szacowania kosztu cyklu życia i nakreślono ogólne podejście do tego zagadnienia. Określono również typowe elementy kosztu cyklu życia.

[1] http://www.portal.pemp.pl/efektywnosc-energetyczna