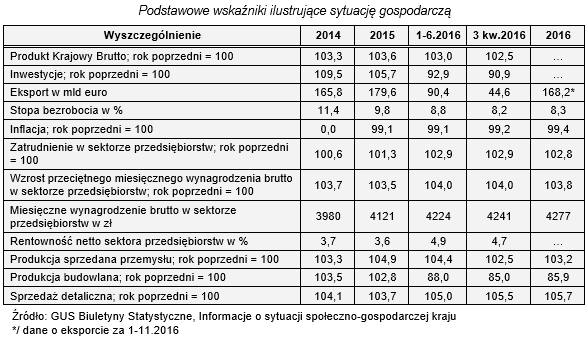

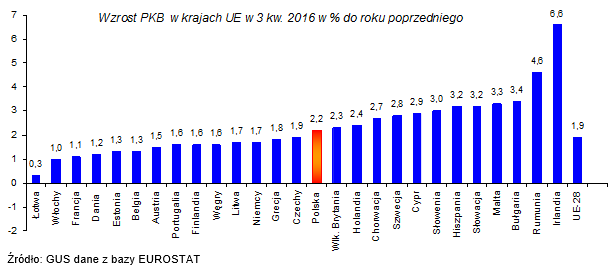

W 2015 roku odnotowano dobre wyniki w wielu dziedzinach gospodarki, pomimo ocen nowego rządu, że gospodarka jest w ruinie. Wzrost PKB wynosił 3,9%, od 2 lat zwiększały się inwestycje, eksportowano więcej wyrobów, wszystkie branże przemysłu przetwórczego uzyskały wzrost, niektóre nawet powyżej 10%. Również w pierwszym półroczu 2016 w większości obszarów gospodarki utrzymywały się tendencje wzrostowe, ale w trzecim kwartale 2016 gospodarka wyhamowała, PKB w cenach bieżących wzrósł o 2,5% (w cenach stałych w warunkach porównywalnych odnotowano wzrost 2,2%), podczas gdy w czwartym kwartale poprzedniego roku gospodarka wzrastała o 4,6%[1]. Inne istotne dla rozwoju wskaźniki wykazują również tendencje malejące. Eksport (liczony w euro) po 11 miesiącach 2016 wzrósł tylko o 1,7% (w 2015 r. notowano wzrost 8,2%). Wprawdzie wzrost eksportu w zł w cenach bieżących w 2016 r. wynosił 5,7%, ale wynika to nie z ilościowego wolumenu eksportu, ale z kursu złotówki do euro i dolara. Najbardziej niepokoi słabnący rynek inwestycyjny. Wg wstępnych szacunków w 2016 r. spadek inwestycji w sektorze przedsiębiorstw wynosił około 10%. Niestabilność polityczna i nowe regulacje niekorzystnie oceniane przez przedsiębiorców - to powody spadających od roku inwestycji. Ponadto nie są wykorzystywane środki unijne. Coraz gorsze są wyniki budownictwa, gdzie trwa i pogłębia się kryzys.

Budownictwo

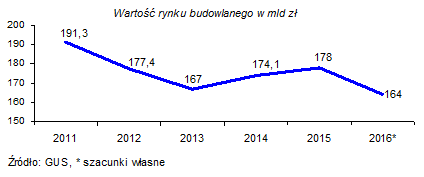

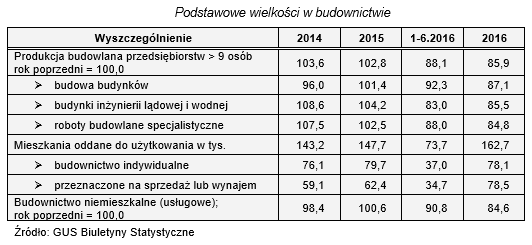

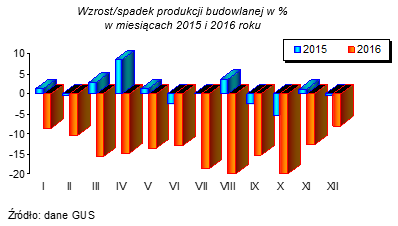

W latach 2014 – 2015 (przy dużych wahaniach) produkcja budowlana osiągała wzrost około 3%. W roku 2016 w budownictwie trwał regres. Produkcja budowlano-montażowa zrealizowana przez przedsiębiorstwa o liczbie pracujących powyżej 9 osób była o 14% niższa niż rok wcześniej, przy malejących wskaźnikach w kolejnych miesiącach roku. We wszystkich działach budownictwa odnotowano spadek.

Na funkcjonowanie i rozwój budownictwa największy wpływ w aktualnej działalności wywiera infrastruktura, budownictwo mieszkaniowe i usługowe. Rok 2016 był korzystny dla mieszkalnictwa, natomiast w budownictwie niemieszkalnym (usługowym) wyniki były słabsze – mniej niż rok wcześniej wybudowano hoteli, budynków biurowych, ale więcej obiektów handlowo-usługowych.

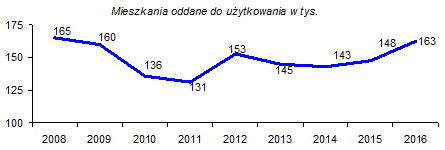

W 2016 r. do użytkowania oddano 162,7 tys. mieszkań (o 10% więcej niż w 2015 r.), ale nadal jest to mniej niż w 2008 roku, kiedy oddano do użytkowania 165 tys. mieszkań (był to najlepszy rok w budownictwie mieszkaniowym). W Polsce występuje deficyt mieszkań. W poprzednich latach było wiele koncepcji rozwoju budownictwa mieszkaniowego, ale żadna nie przyniosła oczekiwanych sukcesów. Wszystkie koncepcje ukierunkowane były na pomoc w zakupie mieszkania na własność, pomijano pomoc w wynajmowaniu mieszkań. Trwają prace nad wdrożeniem Narodowego Programu Mieszkaniowego. Duże nadzieje pokładane są w realizacji tego programu, a szczególnie oczekiwane jest tanie budownictwo na wynajem. Jednym z filarów taniego budownictwa jest wykorzystanie gruntów skarbu państwa, ale lokalizacja działek „za darmo” często wymaga ich uzbrojenia. Już teraz eksperci sygnalizują, że niewielkie są możliwości uzyskania działek na terenach uzbrojonych, a uzbrojenie działek podwyższy koszty. Do jeszcze innych problemów należy np. zapewnienie standardu mieszkań przy zakładanych przez rząd bardzo niskich kosztach budowy, oraz to że tanie mieszkania na wynajem powinny być zlokalizowane w pobliżu rynków popytu na siłę roboczą, co gwarantuje mobilność zatrudnienia. Pierwsze efekty z programu „mieszkanie+” przewidziane są na początku 2018 r., wtedy zostanie dokonana ocena sposobu realizacji tej słusznej i oczekiwanej koncepcji.

W budownictwie infrastrukturalnym dziedziną preferowaną była budowa autostrad i dróg ekspresowych. Program ten współfinansowany środkami unijnymi realizowany jest od wielu lat, niestety z licznymi opóźnieniami; przekraczane były też koszty budowy. Według obecnych planów (wielokrotnie zmienianych) długość dróg szybkiego ruchu docelowo liczyć będzie 7650 km, na co złoży się 2000 km autostrad i 5650 km dróg ekspresowych. Dotychczas (dane z grudnia 2016) wykonano prawie 42% założeń docelowych. Po zrealizowaniu programu (obejmującego odcinki gotowe, w realizacji i zgłoszone do przetargu) długość autostrad i dróg szybkiego ruchu wynosiłaby 4835 km (prawie 2/3 długości docelowej).

Istotnym wyzwaniem jest wprowadzenie budownictwa „na ścieżkę wzrostu”. Rok 2016 nie przyniósł przełomu, budownictwo od lat nie było w tak głębokim regresie. Sektor może osiągnąć liczący się wzrost w perspektywie kilku lat (jeżeli nie pojawią się nowe przeszkody). Na realizację oczekują opóźnione zadania infrastrukturalne, projekty rozbudowy i modernizacji energetyki.

Przemysł

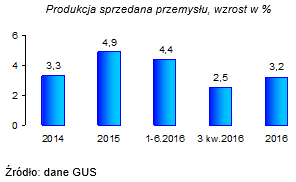

W 2015 produkcja sprzedana przemysłu zwiększyła się o 4,9%, również w pierwszym półroczu 2016 r. utrzymywał się stabilny wzrost (4,4%). W drugim półroczu tempo wzrostu zmniejszyło się, trzeci kwartał zamknął się 2,5% wzrostem produkcji sprzedanej, a w całym 2016 r. wskaźnik wzrostu nieznacznie przekracza 3%. Niższa niż w roku 2015 była produkcja górnictwa i energetyki. W lepszej sytuacji były te dziedziny, które tradycyjnie znaczną część swojej produkcji przeznaczały na eksport np. producenci mebli, sprzętu transportowego, wyrobów z metali, artykułów gospodarstwa domowego, tworzyw sztucznych. Eksport w drugim półroczu 2016 był słabszy niż w miesiącach wcześniejszych, spowodowany mniejszym popytem na wyroby niektórych branż.

Polski eksport ogółem w 2015 roku wynosił 179,6 mld euro i był wyższy o 8,2% w porównaniu z rokiem poprzednim, Od stycznia do listopada 2016 wzrost eksportu ogółem w gospodarce wynosił 1,7% (w euro) i 5,7% (w zł)[2]. Eksport do krajów UE był wyższy o 2%; korzystnie odnotować trzeba wzrost eksportu do krajów Europy Środkowo-Wschodniej (o 5,2%). Najważniejszymi kontrahentami Polski w eksporcie są Niemcy (ponad ¼ całego eksportu) oraz Czechy, Wielka Brytania i Francja (łącznie na te trzy kraje przypadało w 2016 r. prawie 20% eksportu).

Podsumowanie

Nie potwierdziły się oceny, że po wyborach nowy rząd zastał Polskę w ruinie. W 2015 roku osiągnięto w większości obszarów gospodarki dobre wyniki. Polska z 3,9% wzrostem PKB w 2015 r. znajdowała się wśród krajów UE korzystnie ocenianych. Wzrastały inwestycje, mimo ograniczeń w obrotach w handlu zagranicznym z Rosją i Ukrainą osiągnięto nadwyżkę eksportu nad importem, a rosnący eksport poprawiał wyniki w przemyśle. Lepsza niż w poprzednich latach była kondycja finansowa przedsiębiorstw. Zapoczątkowane w 2014 r. zmiany na rynku pracy zaczęły przynosić efekty, obniżało się bezrobocie. Najsłabszym i niestabilnym sektorem w gospodarce było budownictwo mimo wielu unijnych środków pomocowych.

Również w pierwszym półroczu 2016 w sferze realnej gospodarki przeważały tendencje wzrostowe, ale coraz częściej pojawiały się sygnały niepokojące. W drugim półroczu 2016 odnotowano obniżenie tempa wzrostu gospodarczego, zmniejszały się wskaźniki wzrostu produkcji przemysłowej, odnotowano dalszy spadek produkcji budowlanej, ale najbardziej niepokoi regres w inwestycjach. Za wcześnie na oceny, czy tendencje, które wystąpiły w drugim półroczu 2016 będą miały charakter trwały oraz jakie będą skutki „rozrzutnej” (realizującej obietnice wyborcze) polityki rządu. Na razie utrzymuje się niestabilna sytuacja na rynkach finansowych, słabsze jest tempo wzrostu eksportu. Przedsiębiorstwa osiągnęły po 9 miesiącach działalności w 2016 r. dobre wyniki finansowe, mimo niższej od oczekiwanej dynamiki przychodów. Jednak bardzo ostrożnie inwestują, co należy wiązać z niestabilnością polityczną i restrykcyjnością regulacyjną, która dominuje w decyzjach rządu.

Niektórzy eksperci uważają, że regres inwestycji w 2016 r. są to „inwestycje opóźnione, a nie utracone”. Wzrost gospodarczy w najbliższych kwartałach będzie zależał od uwarunkowań politycznych, proinwestycyjnych działań przedsiębiorstw oraz przyspieszenia projektów inwestycyjnych współfinansowanych ze środków unijnych.

Warszawa, 25.01.2017

[1] Artykuł oparto na obecnie publikowanych danych GUS. Jednakże zapowiadana jest rewizja PKB za lata wcześniejsze (przed 2015 r.). Wymagałoby to również korekty wielkości składających się na wynik PKB, o ewentualnych zmianach poinformujemy w kolejnym artykule.

[2] Różnica wskaźników wynika z kursu euro do zł