5. Metodyka szacowania LCC

Szacowanie LCC może być proste lub złożone:

- metoda prosta, porównuje się np.:

początkowa cena zakupu + [(planowany czas eksploatacji w latach) x (roczny koszt energii dla danej opcji)]

- metoda złożona obejmująca analizę zdyskontowanych przepływów pieniężnych, integrując różne elementy kosztów, takie jak energia, utrzymanie, demontaż końcowy instalacji, itp.

Oczywiście w metodzie złożonej analizę LCC dla urządzeń zużywających energię można uprościć do określenia kosztów nabycia (Kn) i kosztów użytkowania, jako kosztu energii elektrycznej pobranej z sieci w okresie eksploatacji, co pokazano poniżej.

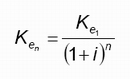

Aktualną wartość netto kosztu energii elektrycznej w różnych latach (Ken) określono jako:

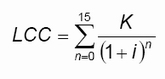

Suma tych kosztów od 1,2...n w poszczególnych latach eksploatacji stanowi zdyskontowany koszt energii elektrycznej. Dyskontowaniu podlegają wszystkie koszty ponoszone w cyklu życia urządzenia. LCC wyznaczono w następujący sposób:

gdzie:

K – ponoszone koszty,

i – stopa dyskonta,

n – lata eksploatacji.

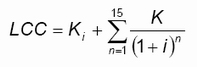

Ponieważ koszty inwestycyjne Ki ponoszone są w roku bazowym (n = 0), powyższy wzór można zapisać następująco:

Porównanie opłacalności zastosowania urządzenia standardowego i energooszczędnego można pokazać na podstawie różnicy w koszcie cyklu życia Δ LCC.

gdzie:

LCCee – koszt cyklu życia dla rozwiązania energooszczędnego,

LCCst – koszt cyklu życia dla rozwiązania standardowego.

Wartość ujemna ΔLCC świadczy o mniejszych kosztach poniesionych w cyklu życia inwestycji związanej z zastosowaniem rozwiązania energooszczędnego niż standardowego.

Budynki energooszczędne ogólnie są uważane za bardziej kosztowne niż budynki standardowe, ale jednocześnie niższe są koszty użytkowania. Stąd jest zainteresowanie certyfikacją potwierdzającą ekologiczność, znane są certyfikaty:

- amerykański LEED Leadership in Energy and Environmental Design,

- brytyjski – BREEAM (Building Research Establishment Environmental Assessment Method) BRE Group (Building Research Establishment Group),

- niemiecki DGNB (Deutsche Gesellschaft fűr Nachhaltiges Bauen).

Wśród kategorii certyfikacji jest przeprowadzenie analizy kosztów cyklu życia (LCC) oraz wprowadzenie ich w życie.

Wykorzystuje się przepisy wynikające z normy PN-ISO – 15686, szczególnie z jej Części 5 – Part 5: Life-cycle costing.

W normie PN-ISO – 15686-1 znajdziemy terminy i informacje, a więc:

- koszt istnienia budynku – całkowity koszt budynku lub jego części w okresie jego istnienia łącznie z kosztami planowania, projektowania, nabycia, funkcjonowania i utrzymania oraz jego likwidacji, zmniejszony o każdą pozostającą wartość (life cycle cost),

- określanie kosztów istnienia budynku (koszty całego życia) jest techniką, która pozwala na dokonanie porównawczej oceny kosztów dla określonego czasu, biorąc pod uwagę wszystkie istotne czynniki ekonomiczne, a możliwość porównania przyszłych kosztów różnych rozwiązań pozwala na wybór najbardziej ekonomicznego projektu i pomaga w planowaniu i kontroli kosztów związanych z posiadaniem,

- muszą być zachowane pewne cechy:

a) analizami LCC powinny być objęte istotne czynniki ekonomiczne, łącznie z kosztami alternatywnymi;

b) jako rozwiązania alternatywne rozpatrujemy tylko te projekty, które spełniają wymagania użytkowe, projektowy okres użytkowania;

c) preferowane są rozwiązania alternatywne, które spełniają wymagania użytkowe, ale cechują się niższymi kosztami w całym czasie życia budynku;

d) koszty obejmują wszystkie koszty na wszystkich etapach, z uwzględnieniem rezerwy na nieplanowane prace naprawcze, czy uwzględnienie kosztów związanych z niedostępnością lub potrzebą wymiany przy pracach konserwacyjnych;

e) ocena alternatyw może być wykonana przez wykorzystanie metody dyskontowania przyszłych kosztów do wartości na dany dzień lub z wykorzystaniem inżynierii wartości.

Metoda dyskontowa – wartość bieżąca kosztu

Szczegółowo zagadnienia LCC zostały opisane w ISO 15686-5:2008 Buildings and constructed assets -- Service-life planning -- Part 5: Life-cycle costing (Budynki i budowle - planowanie okresu użytkowania Część 5: Koszt Cyklu Życia).

NPV (Net Present Value) wyraża wartość zaktualizowaną netto lub wartość bieżącą kosztu i służy do oceny efektywności inwestycji; wyraża się wzorem:

gdzie:

XNPV – wartość bieżąca kosztu,

Cn – koszt w bieżącym roku,

q – stopa dyskonta,

d – realna stopa dyskonta,

p – okres objęty analizą,

n – lata między datą bazową a datą występowania kosztów.

6. Przykłady zastosowań

6.1. Zastosowanie analizy LCCA (Life Cycle Cost Analysis) do oceny wariantów modernizacji mostu

Autor: Promost Consulting: Marcin Szeremeta, Tomasz Siwowski – www.mostypolskie.pl

Analiza LCCA pozwoliła na oszacowanie kosztów generowanych w ciągu całego życia obiektu mostowego, obejmującego cztery kolejno następujące po sobie fazy, tj.: pozyskanie surowców (wydobycie, przetwarzanie), produkcję (wytworzenie prefabrykatów, półproduktów, montaż konstrukcji), użytkowanie (eksploatacja, utrzymanie) oraz końcowe zagospodarowanie (rozbiórka, recykling, utylizacja odpadów).

Główne etapy typowej analizy LCCA dla projektów mostowych to:

- zdefiniowanie różnych wariantów technicznych dla obiektu,

- zdefiniowanie głównych parametrów ekonomicznych: okresu analizy (cyklu życia), stopy dyskontowej, wskaźnika inflacji,

- ustalenie terminów i zakresu głównych działań w cyklu życia obiektu (tzw. strategia utrzymaniowa),

- oszacowanie kosztów generowanych przez poszczególne działania w cyklu życia obiektu,

- obliczenie kosztów całkowitych w cyklu życia obiektu,

- wybór rodzaju analizy LCCA: deterministycznej lub probabilistycznej,

- analiza wrażliwości dla uzyskanego wyniku,

- analiza wyników końcowych i wnioski.

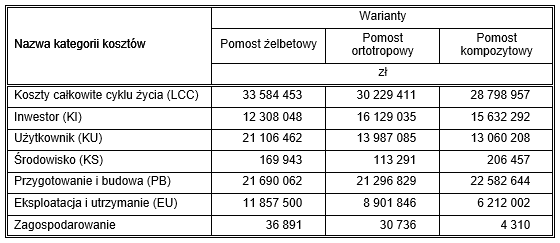

Zestawienie kosztów LCC w 60-letnim cyklu życia z podziałem na poszczególnych płatników i okres cyklu życia przedstawia tabela poniżej. Całkowite koszty cyklu życia dla każdego z prezentowanych wariantów obliczono wykorzystując program komputerowy Bridge LCC 2.0.

Analiza LCCA dla rozpatrywanych wariantów wykazała, że najdroższym rozwiązaniem w zakładanym cyklu życia jest monolityczna płyta żelbetowa. Wariant ten okazał się droższy o 11% i 17%, odpowiednio od pomostu stalowego i kompozytowego.

Najtańszym rozwiązaniem w cyklu życia okazał się natomiast innowacyjny pomost kompozytowy SPS. Jest on tańszy od pomostu stalowego jedynie o 4,7%, co zgodnie z zasadami LCCA oznacza, że oba warianty należy traktować jako równoważne.