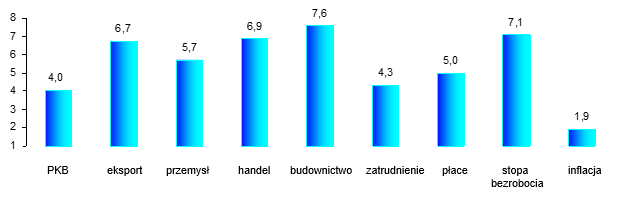

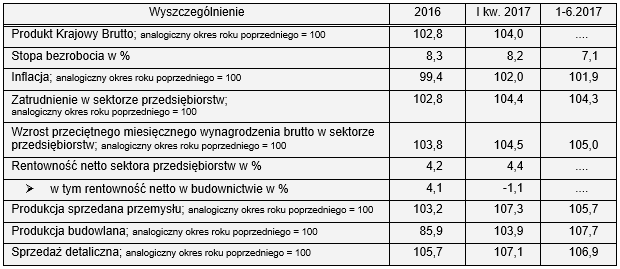

Tempo wzrostu gospodarczego w Polsce w pierwszym kwartale 2017 roku wynosiło 4% i wstępne szacunki wskazują, że w drugim kwartale ukształtowało się na zbliżonym poziomie. Głównym czynnikiem wzrostu był konsumpcyjny popyt krajowy, przy neutralnym lub ujemnym oddziaływaniu inwestycji. Eksport w okresie 5 miesięcy br. w cenach bieżących wynosił 350,7 mld zł, a import 346,9 mld zł; dodatnie saldo wynosiło 3,8 mld zł. W porównaniu z analogicznym okresem roku poprzedniego eksport wzrósł o 6,7%, a import o 9,8%. W odróżnieniu od okresów wcześniejszych słabsze jest tempo obrotów z krajami UE, a rośnie wymiana handlowa z krajami Europy Środkowo-Wschodniej. W okresie styczeń – maj 2017 do Unii Europejskiej eksport wzrósł o 5,4%, a do krajów Europy Środkowo-Wschodniej o 24,1%. Przy porównywaniu tych danych, należy jednakże pamiętać o niewielkiej skali obrotów krajów Europy Środkowo-Wschodniej w porównaniu z krajami UE.

W 2016 r. inwestycje zmniejszyły się o 11,8%, przy czym spadek ten miał miejsce zarówno w inwestycjach przedsiębiorstw, jak też sektora rządowego i samorządów. Eksperci uważają, że na regres inwestycji w 2016 r. wpływały „inwestycje opóźnione, a nie utracone”, ale nie ma jeszcze informacji czy w pierwszym półroczu 2017 już odnotowano znaczący wzrost inwestycji pochodzących z UE. Wstępne dane wskazują, że nieco więcej inwestują firmy sektora przedsiębiorstw, chociaż z większymi inwestycjami oczekują na trwałą stabilizację w gospodarce.

Dobrą informacją są osiągnięte wskaźniki rentowności netto w sektorze przedsiębiorstw; wskaźnik uzyskany w 2016 r. na poziomie 4,2% był wyższy niż rok wcześniej, kiedy odnotowano 3,6%. W pierwszym kwartale 2017 rentowność netto wynosiła 4,4%. Wszystkie działy gospodarki (za wyjątkiem budownictwa) były rentowne; niektóre branże przemysłu przetwórczego uzyskały wysoką rentowność (nawet do 10%).

Na rynku pracy umacniają się pozytywne tendencje; sytuacja poprawia się. W pierwszym półroczu 2017 roku przeciętne zatrudnienie w sektorze przedsiębiorstw było wyższe o 4,3% od stanu przed rokiem, a stopa rejestrowanego bezrobocia w końcu czerwca wynosiła 7,1%. Odnotować trzeba duże różnice w województwach, np. w woj. wielkopolskim stopa bezrobocia wynosiła 4,4%, a w woj. warmińsko-mazurskim 12,7%.

W pierwszym półroczu 2017 notowano wzrost przeciętnego wynagrodzenia nominalnego w sektorze przedsiębiorstw o 5% a realnego o 3,1% (w 2016 r. wynagrodzenie nominalne wzrosło o 3,8%, a realne 4,4%).

Po wielomiesięcznej deflacji odnotowano zwiększające się wskaźniki cen towarów i usług. W pierwszym półroczu inflacja wynosiła 1,9%; najbardziej wzrosły ceny żywności (3,7%) i transportu (7%).

Podstawowe wskaźniki w gospodarce w 1 półroczu 2017

zmiany w %

Źródło: dane GUS

Podstawowe wskaźniki ilustrujące sytuację gospodarczą

Źródło: dane GUS

W 1 półroczu 2017 uzyskano dobre wyniki w przemyśle, budownictwie i handlu detalicznym.

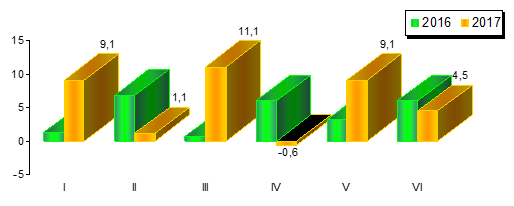

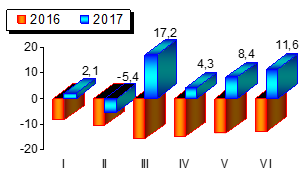

Produkcja sprzedana przemysłu w 2016 r. wzrosła o 3,2%, w 1 półroczu 2017 wskaźnik wzrostu wynosił 5,7%. W przetwórstwie przemysłowym wzrost był wyższy – wynosił 6,2%, natomiast słabe wyniki notowało górnictwo. Producenci m.in. samochodów, maszyn i urządzeń, metali i wyrobów z metali, mineralnych materiałów dla budownictwa, tworzyw sztucznych notowali w półroczu wzrost produkcji około 8-10% lub więcej. W sprzedaży detalicznej uzyskano w 2016 r. 5,7% wzrostu, w 1 półroczu 2017 obrót detaliczny był jeszcze wyższy (wskaźniki sprzedaży 6,9%). Wpływały na to m.in. efekty „500+”.

Wzrost / spadek produkcji przemysłowej w %

w 1 półroczu 2016 i 2017 roku (liczone rdr)

Źródło: dane GUS

Budownictwo

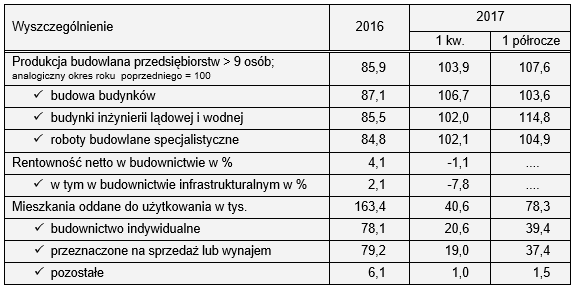

Po głębokim regresie w 2016 roku w budownictwie (kiedy produkcja budowlana zmniejszyła się o 14%) oczekiwania na poprawę sytuacji są duże. Pierwsze półrocze 2017 wskazuje na wzrost produkcji sprzedanej w przedsiębiorstwach zatrudniających > 9 osób o 7,6% (liczony do bardzo niskiego poziomu roku poprzedniego). We wszystkich rodzajach budownictwa uzyskano wzrost produkcji. Jednak powszechne są opinie, że stabilnego wzrostu w budownictwie można spodziewać się nie wcześniej niż w 2018 roku (jeżeli nie wystąpią nowe zagrożenia). Szczególnie niepokojąca jest sytuacja ekonomiczna. Ponad 4% wskaźniki rentowności netto w 2016 r. wskazywały, że w tej dziedzinie następuje stabilizacja. Zaskoczeniem był I kwartał 2017, który wprawdzie w budownictwie zawsze jest słabszy, ale niska (przynosząca straty) rentowność w przedsiębiorstwach inżynierii lądowej i wodnej budzi niepokój. W końcu pierwszego półrocza 2017 r. nastąpił wyraźny wzrost liczby niewypłacalnych przedsiębiorstw budowlanych.

Budownictwo mieszkaniowe oczekuje na duże przyśpieszenie. W 2016 r. oddano do użytkowania 163,4 tys. mieszkań, tj. o 10,8% więcej niż rok wcześniej, ale nie osiągnięto jeszcze poziomu budownictwa mieszkaniowego z roku 2008. W pierwszym półroczu 2017 r. oddano do użytku 78,3 tys. mieszkań, tj. o 6,1% więcej niż rok temu (w analogicznym okresie). Wzrost uzyskano zarówno w budownictwie indywidualnym, jak też przeznaczonym na sprzedaż lub wynajem (realizowanym przez developerów). Zapowiedzią szans na wzrost liczby budowanych mieszkań jest wyraźnie zwiększająca się liczba mieszkań, których budowę rozpoczęto (o prawie 1/4) oraz wydawanych pozwoleń na budowę mieszkań (o 1/3). Nastąpi wdrożenie programu „mieszkanie+” przeznaczonego głównie dla osób o niskich dochodach. W programie tym wykorzystywane będą liczne preferencje dla obniżenia kosztu budowy. Pierwsze efekty zapowiadane są na początek 2018 roku. W przeszłości wielokrotnie rozpoczynano programy mieszkaniowe przeznaczane głównie dla „młodych”, ale przynosiły one umiarkowane efekty. Oczekuje się, że program „mieszkanie+” będzie koncepcją spełniającą oczekiwania.

Podstawowe wielkości w budownictwie

Źródło: GUS - Biuletyny Statystyczne

Zmiany produkcji budowlanej w % w 1 półroczu 2016 i 2017 roku (liczone rdr)

Źródło: dane GUS

Podsumowanie[1]

Nie ulega wątpliwości, że wyniki pierwszego półrocza 2017 r. w wielu obszarach gospodarki są pozytywne. Jednak trwałe i korzystne zmiany powinny opierać się na inwestycjach, co jest zapowiadane ale jeszcze nie zrealizowane. W kolejnych miesiącach mogą występować różnokierunkowe zmiany pod wpływem zarówno negatywnych jak też pozytywnych skutków realizowanej polityki gospodarczej rządu. Ale zauważyć trzeba wyniki badań koniunktury wskazujące na opinie przedsiębiorstw, które oceniają swoje szanse nieco lepiej niż w poprzednich miesiącach. Wzrost gospodarczy w najbliższych kwartałach będzie zależał od uwarunkowań politycznych, proinwestycyjnych działań przedsiębiorstw oraz przyspieszenia projektów inwestycyjnych współfinansowanych ze środków unijnych. Oznaczałoby to poprawę na rynku inwestycji prywatnych i publicznych, utrzymanie rosnącej konsumpcji prywatnej oraz eksportu netto.

Warszawa, dnia 25.07.2017

[1] W niniejszej informacji skoncentrowano się na wynikach wybranych obszarów sfery realnej, pominięto wiele dziedzin o charakterze makroekonomicznym (jak problemy długu publicznego, budżetu państwa), pominięto też realność wykorzystywania środków unijnych, co dla budownictwa może mieć duże znaczenie.