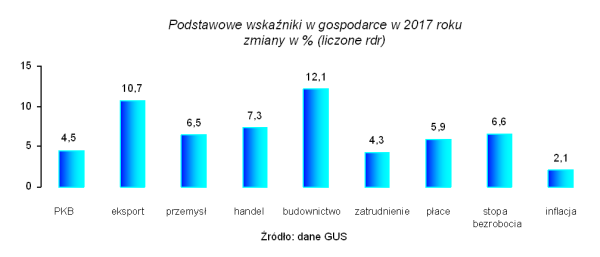

Rok 2017 był dla polskiej gospodarki korzystny w wielu dziedzinach. W drugim półroczu wzrost gospodarczy przyspieszył, eksperci oceniają, że w skali całego roku wskaźnik PKB zbliżył się do 4,5%. Motorem wzrostu gospodarczego był popyt konsumpcyjny, na który wpływał program „500+” oraz rosnące płace. Na dobre wyniki w gospodarce wpływ miała też koniunktura w Europie, a głównie rozwijająca się współpraca z gospodarką niemiecką. Korzystne wyniki notowano w eksporcie, który w 2017 roku był o 10% wyższy niż przed rokiem przy wysokim udziale gospodarki niemieckiej. Niemcy są głównym parterem handlowym polskich przedsiębiorstw. Udział Niemiec w polskim eksporcie w 2017 r. wyniósł ponad 27%. Wśród innych państw, do których Polska eksportuje swoje wyroby, wymienić należy: Czechy, Wielką Brytanię, Francję, Włochy, Holandię. Łącznie wyeksportowano do nich 27,6% wartości towarów i usług (tyle, co do Niemiec). A więc do sześciu państw Polska dostarczyła w 2017 roku 55% swojego eksportu.

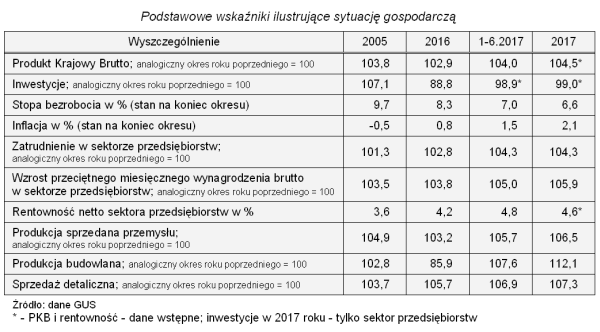

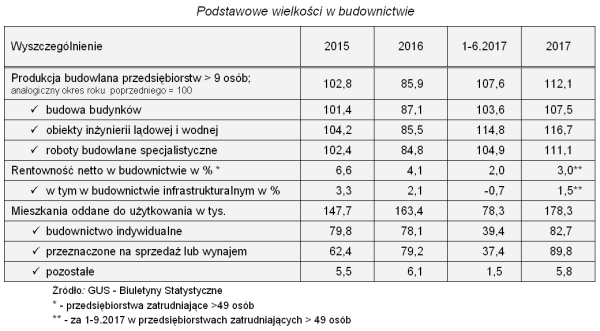

Korzystne są informacje o kondycji finansowej sektora przedsiębiorstw; średni wskaźnik rentowności netto (w przedsiębiorstwach zatrudniających >27 osób) po trzech kwartałach 2017 r. wynosił 4,6%; wszystkie działy gospodarki były rentowne – najniższe wskaźniki rentowności (1,4% – 1,6%) odnotowano w handlu detalicznym i w budownictwie infrastrukturalnym, najwyższe (8,9% – 12,4%) w wytwarzaniu energii elektrycznej i produkcji wyrobów farmaceutycznych.

Zauważyć też trzeba tendencje negatywne, do których zalicza się głownie: słaby rynek inwestycyjny, niedobór pracowników i rosnącą inflację.

W 2016 r. inwestycje zmniejszyły się o 11,8%, przy czym spadek ten miał miejsce zarówno w inwestycjach przedsiębiorstw, jak też sektora rządowego i samorządów. Chociaż wzrost gospodarczy w 2017 roku zwiększał się, to przedsiębiorstwa nadal inwestują niechętnie. Nie ma jeszcze danych rocznych o inwestycjach rządowych i samorządowych, a inwestycje sektora przedsiębiorstw po trzech kwartałach „stoją w miejscu”. Firmy nie mają zaufania do stabilności i przewidywalności decyzji rządu.

Polskie firmy zaczęły odczuwać brak pracowników, co staje się barierą w rozwoju działalności. Mimo sygnalizowania przez przedsiębiorstwa trudności pozyskania pracowników, w 2017 roku przeciętne zatrudnienie w sektorze przedsiębiorstw było wyższe o 4,3% od stanu przed rokiem, a bezrobocie spadło do 6,6%, tj. do poziomu najniższego od 26 lat. W 2017 r. w sektorze przedsiębiorstw notowano wzrost przeciętnego wynagrodzenia nominalnego o 5,9% a realnego 3,8%, na co wpływała rosnąca inflacja. W grudniu 2017 r. inflacja wynosiła 2,1%, na co największy wpływ miały ceny żywności i paliw.

W 2017 uzyskano dobre wyniki w przemyśle, budownictwie i handlu detalicznym.

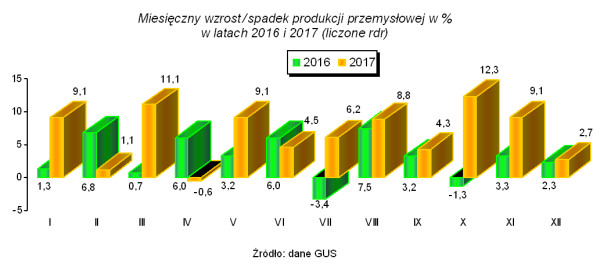

Produkcja sprzedana przemysłu w 2017 wzrosła o 6,5%, sprzedaż była o 7,3% wyższa niż przed rokiem. Produkcja energii elektrycznej wzrosła o 5,5%, a górnictwo wykazywało spadek produkcji o 8,4%.

W przetwórstwie przemysłowym przy rocznym wskaźniku wzrostu o 7,3% we wszystkich branżach odnotowano dobre lub bardzo dobre wyniki; np. wzrost ok. 10% i więcej osiągnęli producenci wyrobów tytoniowych, tworzyw sztucznych, metali i wyrobów metalowych, maszyn i urządzeń. Liczące się wskaźniki wzrostu (6% - 8%) przypadają m.in. na producentów artykułów spożywczych, wyrobów tekstylnych i skórzanych, materiałów budowlanych mineralnych, elektroniki, poligrafii, mebli, pojazdów samochodowych. Na sytuację przemysłu przetwórczego wpływ miała dobra pozycja eksportowa polskich producentów przy koniunkturze na rynkach europejskich.

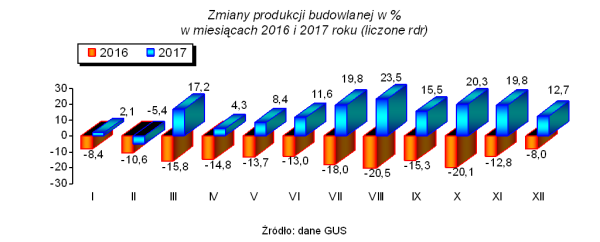

Produkcja budowlano-montażowa (w cenach stałych), obejmująca roboty o charakterze inwestycyjnym i remontowym, zrealizowana na terenie kraju przez przedsiębiorstwa budowlane o liczbie pracujących powyżej 9 osób, była wyższa w 2017 r. o 12,1% niż przed rokiem (kiedy notowano spadek o 14,1%).

W porównaniu z rokiem poprzednim, w 2017 roku wzrost produkcji odnotowano we wszystkich działach budownictwa:

- w przedsiębiorstwach wykonujących roboty budowlane specjalistyczne – ponad 11%,

- w jednostkach specjalizujących się w budowie obiektów inżynierii lądowej i wodnej - o prawie 17%, a

- w jednostkach realizujących głównie roboty budowlane związane ze wznoszeniem budynków – o 7,5%.

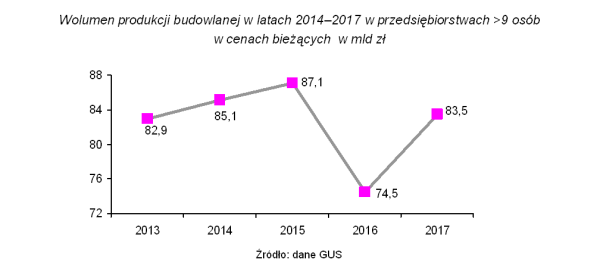

Jakkolwiek wzrost produkcji budowlanej jest niewątpliwym odwróceniem negatywnych tendencji, ale jest to w pewnym stopniu „efekt statystyczny” – wielkości liczone są do bardzo niskiego poziomu roku poprzedniego.

Jeżeli porównuje się wolumen produkcji budowlanej przedsiębiorstw zatrudniających >9 osób w dłuższym przedziale czasu, to widać, że w 2017 roku nie osiągnięto jeszcze wartości budownictwa z lat 2014 – 2015.

Dwie dziedziny najsilniej wpływają na tempo wzrostu budownictwa, są to: budowa autostrad i dróg szybkiego ruchu oraz budownictwo mieszkaniowe.

Program budowy sieci autostrad i dróg ekspresowych w Polsce, opracowany pod koniec lat 90. ubiegłego wieku, jest na bieżąco realizowany przy wielu modyfikacjach. Zmiany wprowadzane do pierwotnej wersji programu dotyczyły terminów ukończenia poszczególnych odcinków i zmian klasy drogi. Sieć autostrad i dróg ekspresowych rozbudowywana jest jako priorytetowa między innymi ze względu na duże znaczenie programu, a także korzystanie z funduszy Unii Europejskiej. Dodatkowym impulsem mobilizującym do przyspieszenia prac stało się przyznanie organizacji Euro 2012 Polsce i Ukrainie.

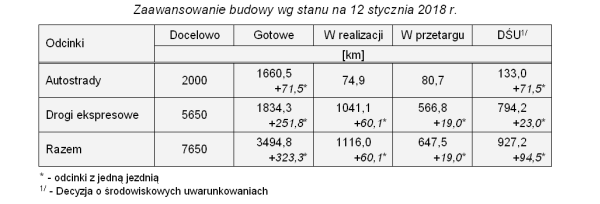

Zgodnie z programem obowiązującym w 2016 roku długość dróg szybkiego ruchu docelowo liczyć będzie około 7.650 km, na co złoży się 2.000 km autostrad i 5.650 km dróg ekspresowych.

Wg stanu na 12 stycznia 2018 r. zrealizowano 1.660 km autostrad, tj. 88% wielkości docelowej. Jeżeli doliczy się odcinki z jedną jezdnią i odcinki DŚU (uwzględniające środowiskowe uwarunkowania) oraz autostrady znajdujące się w realizacji i w przetargach – to program docelowy 2000 km zostanie niebawem przekroczony.

Realizacja dróg szybkiego ruchu przebiega wolniej. Z docelowej wielkości 5.650 km dróg ekspresowych do 12 stycznia 2018 roku odcinków gotowych było 1.834 km (32,5%). Jeżeli uwzględnimy odcinki z jedną jezdnią i odcinki DSU – to zrealizowano nieco ponad 50% programu. Obecnie w trakcie realizacji oraz w przetargach znajduje się 1.687 km dróg ekspresowych.

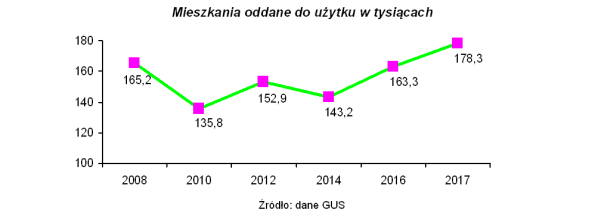

Budownictwo mieszkaniowe wyraźnie przyspiesza.

W 2017 r. oddano do użytkowania 178,3 tys. mieszkań, tj. o 9,1% więcej niż przed rokiem. Podkreślenia wymaga, że w 2017 r. przekroczono poziom budownictwa mieszkaniowego z roku 2008 (dotychczas najwyższy), który wynosił 165,2 tys. Wzrost uzyskano zarówno w budownictwie indywidualnym (o 5,9%), jak też przeznaczonym na sprzedaż lub wynajem realizowanym przez developerów (o 13,5%). Wzrastała również liczba mieszkań, na których budowę wydano pozwolenia lub dokonano zgłoszenia zgodnie z projektem budowlanym; w 2017 roku rozpoczęto 206 tys. mieszkań (o 18% więcej niż rok wcześniej), a na 250 tys. wydano pozwolenia/ zgłoszenia. Coraz więcej mieszkań rozpoczynanych jest zapowiedzią utrzymania tendencji rosnącej budownictwa mieszkaniowego. Oczekuje się też na realizację spełniającego oczekiwania społeczne programu „mieszkanie+”, przeznaczonego głównie dla osób o niskich dochodach. Już niebawem uruchomione będą pierwsze mieszkania z tego programu.

Z innych wskaźników charakteryzujących sytuację w budownictwie należy wymienić: ruch budowlany i wskaźniki koniunktury.

Po kilku latach słabego ruchu budowlanego, w 2017 roku wydawano więcej decyzji na podejmowanie działalności niż w 2016 r. Wskaźniki koniunktury w budownictwie wskazują na zmienność ocen; jednak w roku 2017 udział firm sygnalizujących pogorszenie koniunktury w budownictwie stopniowo zmniejszał się, natomiast coraz więcej było firm wskazujących na poprawę koniunktury. Ze względu na sezonowość budownictwa pierwszy i czwarty kwartał zawsze wykazuje słabsze wskaźniki.

Zakończenie

W 2017 roku w wielu obszarach gospodarki osiągnięto wyniki dobre, a w niektórych nawet bardzo dobre: PKB przyśpiesza, bezrobocie jest niskie, eksport wzrasta, przemysł i budownictwo „wchodzą na ścieżkę wzrostu”. Sprzyja temu dobra koniunktura w gospodarce europejskiej i światowej. Jednakże w gospodarce występują nie tylko „blaski” ale także „cienie”.

Trwały wzrost gospodarczy powinien opierać się na inwestycjach, a obecnie osiągane wysokie tempo wzrostu PKB oparte jest na konsumpcyjnym popycie krajowym - nie na inwestycjach. Udział nakładów brutto środków trwałych w PKB wynosi 18% i jest najniższy od wielu lat. Choć wzrost gospodarczy przyśpieszył, to inwestycje „stoją w miejscu”. Przyczyną tego jest niepewność otoczenia biznesowego i zmienność przepisów prawa.

Należy zauważyć, że kraje „naszego” regionu osiągają wyższe wskaźniki wzrostu gospodarczego korzystając z dobrej koniunktury w Europie (np. Rumunia 8,6%, Łotwa 6,2% Czechy 5%, Słowenia 4,9%).

Przedsiębiorstwa odczuwają braki w zatrudnieniu, co może hamować tempo wzrostu. Emigracja zarobkowa (zwłaszcza specjalistów) pogłębia brak siły roboczej. Mimo dobrej sytuacji na rynku pracy, nie tylko nie wracają „polscy emigranci”, ale wyjeżdżają do pracy za granicą ludzie młodzi i dobrze wykształceni. Przedsiębiorcy chcą stwarzać korzystniejsze warunki dla „przyciągania” kadr poprzez szybko rosnące płace, ale wg ostatnich danych część płac „zjada” inflacja.

W kolejnych miesiącach mogą występować różnokierunkowe zmiany pod wpływem zarówno pozytywnych jak też negatywnych skutków zmian w realizowanej polityce gospodarczej. Wzrost gospodarczy będzie zależał od koniunktury na świecie, ale też od uwarunkowań politycznych, proinwestycyjnych działań przedsiębiorstw, przyspieszenia projektów inwestycyjnych współfinansowanych ze środków unijnych oraz skutecznego „przyciągania” inwestorów zagranicznych na polski rynek inwestycyjny.

Nasuwają się pytania:

- czy „rozrzutność” w decyzjach socjalnych zagrozi stabilizacji finansów publicznych,

- czy priorytetem dla rządu będą nadal wydatki socjalne, czy na pierwsze miejsce wysuną się inwestycje,

- czy i jakie zabezpieczenia przewiduje rząd na okres „po koniunkturze”, która nigdy nie trwa wiecznie.