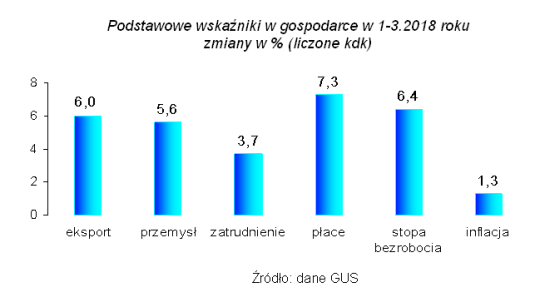

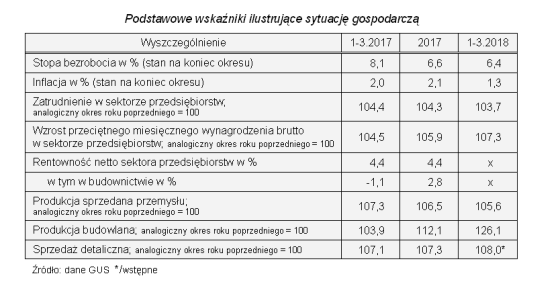

W pierwszym kwartale 2018 roku utrzymywała się dobra koniunktura w polskiej gospodarce, na co wpływała korzystna sytuacja w gospodarce światowej i europejskiej. W pierwszych dwóch miesiącach odnotowano 6% wzrost eksportu liczony w euro (tylko 0,8% w zł). Głównym partnerem handlowym polskich przedsiębiorstw są Niemcy. Korzystne są informacje o kondycji finansowej sektora przedsiębiorstw; średni wskaźnik rentowności netto w 2017 roku wynosił 4,4%, a działu budownictwa 2.8% (nie opublikowano jeszcze informacji o wynikach finansowych w 1 kwartale 2018 roku). Niestety, nadal słaby jest rynek inwestycyjny. Chociaż wzrost gospodarczy przyśpiesza, to przedsiębiorstwa nadal inwestują niechętnie. Firmy nie mają zaufania do stabilności i przewidywalności decyzji rządu. Coraz częstsze są sygnały o rysującym się braku pracowników, co może stać się barierą w rozwoju działalności. W 2017 roku przeciętne zatrudnienie w sektorze przedsiębiorstw było wyższe o 4,3% od stanu przed rokiem, a w 1 kwartale 2018 wynosiło 3,7%. Bezrobocie spadło do 6,4%. Wzrastają płace; w 1 kwartale 2018 notowano wzrost przeciętnego wynagrodzenia nominalnego w sektorze przedsiębiorstw o 7,3%. Na zmniejszenie płac realnych wpływa inflacja, która w marcu wynosiła 1,3%; ceny żywności wzrastały najszybciej (o 3,7%).

W 1 kwartale 2018 uzyskano dobre wyniki w przemyśle, budownictwie i handlu detalicznym.

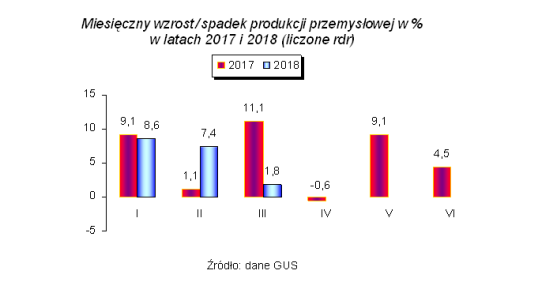

Produkcja sprzedana przemysłu w marcu wzrosła o 1,8%, a po trzech miesiącach 2018 r. wzrost wynosił 5,6%; sprzedaż była o 8% wyższa niż przed rokiem. W przetwórstwie przemysłowym wskaźnik wzrostu w 1 kwartale 2018 wynosił 5,5%, ale w górnictwie produkcja była niższa niż rok temu. Na sytuację przemysłu przetwórczego wpływ miała dobra pozycja eksportowa polskich producentów przy koniunkturze na rynkach europejskich.

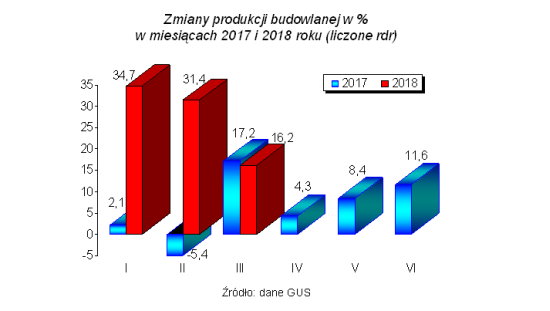

Już w 2017 roku budownictwo „weszło na ścieżkę wzrostu”, która kontynuowana była w 1 kwartale 2018 roku. Budownictwo w marcu uzyskało wzrost 16%, a w pierwszym kwartale 2018 zanotowano wskaźnik wzrostu o ¼.

Ważną informacją jest, że budownictwo mieszkaniowe wyraźnie przyśpiesza.

Przypominamy, że w 2017 r. oddano do użytkowania 178,3 tys. mieszkań, tj. o 9,1% więcej niż rok wcześniej. W tym roku przekroczono poziom budownictwa mieszkaniowego z roku 2008, który wynosił 165,2 tys. (najwyższy dotychczas). Dobra koniunktura w budownictwie mieszkaniowym trwa. W okresie trzech miesięcy 2018 roku oddano do użytkowania więcej mieszkań niż przed rokiem. Wzrosła również liczba mieszkań, na których budowę wydano pozwolenia lub dokonano zgłoszenia z projektem budowlanym oraz liczba mieszkań, których budowę rozpoczęto.

Według wstępnych danych, w okresie styczeń-marzec 2018 r. oddano do użytkowania 44,9 tys. mieszkań, tj. o 10,6% więcej niż przed rokiem (kiedy odnotowano wzrost o 8,5%). Lepsze wyniki odnotowali inwestorzy z dwóch dominujących na rynku mieszkaniowym form, tj. deweloperzy, którzy oddali do użytkowania 24,9 tys. mieszkań (o 12,1% więcej niż w analogicznym okresie ub. roku, kiedy notowali wzrost o 13,4%) oraz inwestorzy indywidualni z efektem 19 tys. mieszkań (czyli o 9,2% więcej, wobec wzrostu przed rokiem o 4,3%), co łącznie stanowi 97,7% ogółu mieszkań oddanych do użytkowania. Pozostałe 2,3% – spółdzielnie mieszkaniowe, budownictwo społeczne czynszowe, komunalne, zakładowe.

W okresie trzech miesięcy 2018 r. wydano pozwolenia lub dokonano zgłoszenia z projektem budowlanym na budowę 66,8 tys. mieszkań, tj. o 10,8% więcej niż w analogicznym okresie ub. roku (kiedy notowano wzrost o 42,8%). Pozwolenia na budowę największej liczby mieszkań otrzymali inwestorzy budujący na sprzedaż lub wynajem – 44 tys. mieszkań oraz inwestorzy indywidualni – 20.683 mieszkań.

W najbliższym czasie spodziewane są wyniki realizacji programu „mieszkanie+”.

Zakończenie

Wstępne wyniki pierwszych miesięcy 2018 roku wskazują na kontynuację dobrej „passy” w polskiej gospodarce; bezrobocie jest niskie, eksport wzrasta, wskaźniki wzrostu przemysłu i budownictwa są korzystne. Sprzyja temu dobra koniunktura w gospodarce europejskiej i światowej. W polskiej gospodarce wzrost opiera się na konsumpcyjnym popycie krajowym, a nie na inwestycjach (po głębokim spadku wykazują niewielki wzrost). Przyczyną tego jest niepewność otoczenia biznesowego i zmienność przepisów prawa.

Powtarzamy poprzednie stwierdzenia: wzrost gospodarczy będzie zależał od koniunktury w Europie i na świecie, ale też od naszych wewnętrznych uwarunkowań np. na rynku inwestycyjnym od przyśpieszenia projektów infrastrukturalnych współfinansowanych ze środków unijnych oraz od skutecznego „przyciągania” inwestorów zagranicznych na polski rynek inwestycyjny, od decyzji czy priorytetem dla rządu nadal będą wydatki socjalne, czy preferowane będą też inwestycje.

Ważnym obszarem gospodarki jest mieszkalnictwo. W najbliższym czasie spodziewane są wyniki realizacji programu „mieszkanie+”. Nie ma jeszcze informacji o efektach ilościowych tego programu. Niektórzy eksperci zwracają uwagę, że ekonomiczne efekty zakładano zbyt optymistycznie i koszty budowy będą wyższe od przewidywanych.

Informacje o gospodarce w pierwszym kwartale są sygnałami o spodziewanej sytuacji w kolejnych miesiącach roku, która rysuje się obiecująco. Ale doświadczenie wskazuje, że niestety koniunktura nigdy nie trwa wiecznie. Warto byłoby prezentować też warianty mniej optymistyczne?