1. Wstęp

W 2018 ceny usług w budownictwie poszybowały w górę. Czytając artykuły i komentarze w prasie na temat aktualnej sytuacji w budownictwie można odnieść wrażenie, że przyczyną rosnących cen w budownictwie jest przede wszystkim wzrost cen materiałów budowlanych i kosztów robocizny. Czy rzeczywiście ten wzrost ma tak znaczący wpływ na ceny robót budowlanych, pozwalający uzasadnić oferty wykonawców z wynagrodzeniem wyższym o 20 - 30% od wynagrodzeń sprzed roku, a nawet w skrajnych przypadkach o 200 - 300%?

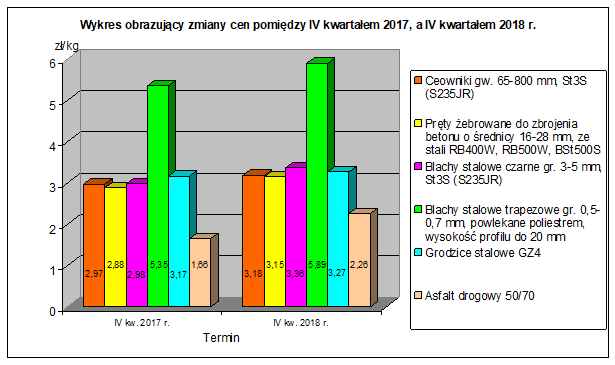

Analizując ceny i koszty prezentowane przez monitorującą rynek budowlany firmę Orgbud-Serwis, uznać należy, że na przestrzeni ostatniego roku (porównywano ceny IV kwartału 2017 i 2018) ceny obiektów kubaturowych wzrosły średnio od 4,2% do 5,4% w zależności od grupy badanych obiektów (budynki wielorodzinne, jednorodzinne, handlowo-usługowe, użyteczności publicznej, warsztatowe).

W przypadku robót inżynieryjnych ceny wzrosły w przedziale od 1,7% do 7,9% w zależności od zastosowanej technologii (rodzaj materiału, sposób wykonania wykopu), oraz lokalizacji (teren zabudowany, teren niezabudowany).

Z kolei wzrosty cen robót drogowych oscylowały na poziomie 5% - 8% w zależności od zastosowanej technologii.

Wg publikacji Głównego Urzędu Statystycznego pt. „Ceny robót budowlano-montażowych i obiektów budowlanych” wskaźniki wzrostu cen obiektów kubaturowych były nieco niższe niż powyżej, mniej więcej na poziomie 3,6% do 4,8%, wskaźniki wzrostu cen robót drogowych na poziomie 3,2% do 3,7%. Do robót inżynieryjnych trudno się odnieść z uwagi na niewielką ich reprezentację w publikacji.

W 2018 r. wzrosły ceny czynników produkcji (ceny materiałów, ceny pracy sprzętu, stawki kosztorysowe robocizny) przyczyniając się do wzrostu cen robót w budownictwie. Jak wykazuje jednak poniższa analiza, za spektakularnym wzrostem oczekiwań finansowych wykonawców nie stoją zmiany cen czynników produkcji lecz zjawiska ekonomiczno-gospodarcze, które wystąpiły w ostatnim czasie na obszarze budownictwa.

2. Ceny czynników produkcji

2.1. Materiały

Zebrane przez nas dane wskazują, że ogółem wartość materiałów użytych do budowy obiektów kubaturowych wzrosła pomiędzy IV kw. 2017 a IV kwartałem 2018 od 1,7% do 3,7%, a przy obiektach inżynieryjnych od 1% do 5,8 %. Jeśli chodzi o konkretne materiały, to zmiany ich cen na przestrzeni roku były mocno zróżnicowane. Uzależnione one były od czynników obiektywnych, jak np. od zmienności cen surowców do produkcji, kosztów energii i paliw, konkurencyjności materiału na rynku, pór roku i subiektywnych, dotyczących konkretnego producenta, jego pozycji na rynku, prowadzonej polityki sprzedaży, kosztów pracy w danym przedsiębiorstwie itd.

Reasumując, na przestrzeni ostatniego roku wyraźnie wzrosły ceny „ceramiki”; przykładowo – ceny cegieł budowlanych pełnych poszły w górę w granicach 5,5%, pustaków Porotherm w przedziale od 11% do 23%, pustaków Mega-Max od 21% do 40%, pustaków Keraterm od 19% do 31%.

Zwiększyły się również ceny innych materiałów stosowanych przy wznoszeniu ścian, m.in. ceny bloków wapienno-piaskowych notowano na poziomie od 11% do 19% wyższym niż przed rokiem, bloczków z betonu komórkowego od 10% do 18%, bloczków keramzyto-betonowych od 11% do 40%.

Ceny materiałów docieplających; przykładowo – płyt z wełny mineralnej nie pozostały w tyle za ceramiką wzrastając od 11% do 22%. W dynamice wzrostu dorównywały im ceny szkła płaskiego, których zmiany szacuje się w przedziale od 14% do 22%. Nieco mniej wzrosły ceny płyt OSB (gdyż w przedziale od 15% do 16%) i ceny płyt wiórowych prasowanych (od 6,9% do 9,7%).

Na rynku stali również odnotowano dużą zmienność; przykładowo – ceny kształtowników wzrosły średnio od 5% do nawet 10%, prętów żebrowanych do zbrojenia betonu od 8,4% do 10%, blach czarnych, ocynkowanych, trapezowych od 10% do 14%.

W budownictwie drogowym ważącym materiałem są asfalty, których ceny wzrosły w badanym okresie o ok. 33% -36% i spowodowały wzrost cen mieszanek mineralno-asfaltowych od 10% do 15%.

Teraz jednak monitoring rynku wskazuje, że w dwóch pierwszych miesiącach I kw. 2019 r. nastąpiła znaczna korekta cen asfaltów podobnie jak cen stali.

Bez względu na rodzaj inwestycji kluczowym materiałem w budownictwie są kruszywa do betonów, zapraw, do drogownictwa, których ceny w badanym okresie wzrosły w przedziale od 5% do 13% w przypadku piasków do zapraw, czy nawet 17% w przypadku kruszyw łamanych do betonów.

Na rynku jest jednak gros materiałów budowlanych, których ceny wzrosły w znikomym stopniu lub też nawet spadły na co przykładem mogą być folie budowlane, czy też ogólnie chemia budowlana, niektóre materiały stosowane przy robotach inżynieryjnych np. rury kanalizacyjne strukturalne z PE, rury PVC i z PP, kształtki z PVC i PP, rury drenażowe z PP, a także rury aluminiowe, maty i otuliny z wełny mineralnej, otuliny poliuretanowe.

Ta nierównomierność w zmianach cen materiałów spowodowała, że wartość materiałów użytych do budowy obiektów budowlanych wzrosła na przestrzeni roku tylko o kilka procent.

2.2. Robocizna i praca sprzętu

Kolejnym czynnikiem wpływającym na ceny robót budowlanych są stawki robocizny kosztorysowej, które w przeciągu ostatniego roku zwiększyły się w przedziale średnio od 9,20% do 9,86% w zależności od branży robót. Zmiany te spowodowane zostały spadkiem bezrobocia, zaostrzeniem przepisów odnośnie zatrudniania przez firmy budowlane robotników etatowych oraz urzędową regulacją wysokości minimalnego wynagrodzenia.[1]

Ceny pracy sprzętu wzrosły jedynie o kilka procent; najczęściej w przedziale 2-3%.

Podsumowując, to nie zmiany cen materiałów budowlanych są przyczyną spektakularnych obecnie wzrostów cen w budownictwie, chociaż oczywiście one też mają w tym swój udział. Podobnie i zmiany stawek robocizny kosztorysowej (poniżej progu 10% w ciągu roku) i pracy sprzętu (w przedziale 2% - 3%) nie tłumaczą sytuacji cenowo-kosztowej w budownictwie, z którą mamy w tej chwili do czynienia.

3. Pozycja wykonawców na rynku, oferty

3.1. Wprowadzenie

W naszym kraju widać gołym okiem, że się buduje. Jak Polska długa i szeroka pracują żurawie budowlane, mnożą się zapory i objazdy z tytułu prowadzenia robót drogowych i inżynieryjnych, na placach budów uwijają się robotnicy a odgłosy normalnego życia mieszają z odgłosami robót budowlanych.

W liczbach branża budowlana wygląda dosyć imponująco. Jak podaje Główny Urząd Statystyczny:

- produkcja sprzedana budowlano-montażowa (w cenach bieżących) niezmiennie rośnie (z małymi wyjątkami) od 2010 r. Przykładowo w 2010 wynosiła 160,8 mld zł, w 2015 r. – 171,3 mld zł, w 2017 już 186,8 mld zł,

- w grudniu 2018 r. produkcja budowlano-montażowa wzrosła o 12,2% w stosunku do grudnia 2017 r., natomiast w okresie styczeń – grudzień 2018 r. była wyższa o 17,9% w porównaniu z notowaniami w analogicznym okresie 2017 r.,

- w I półroczu 2018 wydano ogółem 92.801 pozwoleń na budowę, gdy tymczasem w I połowie 2017 r. wydano 90.000, a w analogicznym okresie 2016 r. – 83.420 pozwoleń.

3.2. Rynek budowlany w okresie 2017 - 2018

Jednocześnie, wg sporządzonych na zlecenie różnych środowisk raportów, m.in. raportu Polskiego Związku Pracodawców Budownictwa, BIG InfoMonitor, BIK czy raportu firmy badawczej SPECTIS, pomimo ożywienia na rynku budowlanym spada rentowność firm wykonawczych, której miarą efektów jest zysk operacyjny lub zysk netto. Wg specjalistów stoją za tym rosnące koszty produkcji, m.in. rosnące koszty wynagrodzenia, ceny paliw i energii, ceny materiałów budowlanych, jak również brak płynności przy utrzymujących się zatorach płatniczych.

Zauważyć jednak należy, że rosnące koszty produkcji to nie wszystko. Na niską rentowność przedsiębiorstw budowlanych wpływa tendencja rosnących kosztów w kontekście zaistniałych zdarzeń w minionym okresie. Inwestorzy poprzez silną pozycję na rynku przyczyniali się wówczas do zaniżania cen przez wykonawców, nawet przy długoterminowych i kapitałochłonnych przedsięwzięciach budowlanych.

Zawarte przed laty (w okresie tzw. „rynku zamawiającego”) kontrakty na realizację robót budowlanych, na niekorzystnych dla wykonawców warunkach, zaczęły w wielu przypadkach przynosić straty. Efektem tego zjawiska jest zwiększająca się obecnie liczba upadłości firm wykonawczych. Wg Money – Grupy WP tylko w pierwszej połowie 2018 r. liczba upadłości firm budowlanych wzrosła o 18% w stosunku do analogicznego okresu 2017 r.

Ratunkiem dla firm wykonawczych, które popadły w kłopoty finansowe, jest pozyskanie bardziej lukratywnych zamówień na roboty budowlane, które pokryłyby ujemne wyniki przedsiębiorstw, podreperowały ich kondycję, a przede wszystkim pokryły straty z realizacji zaniżonych wcześniej kontraktów. Dzięki mniejszej konkurencyjności firm budowlanych, wykonawcy skwapliwie wykorzystują uwarunkowania rynkowe i stawiają zamawiającym wysokie oczekiwania finansowe, mające w chwili obecnej szansę na akceptację inwestorów.

Aktualnie postępowaniem przetargowym na roboty budowlane zainteresowana jest jedna/ dwie firmy wykonawcze (w sporadycznych przypadkach kilka), gdy tymczasem w latach 2010 - 2015 było ich nawet kilkanaście. W takiej sytuacji wykonawcom daleko jest do zaniżania ofert celem pozyskania zamówienia, a wręcz przeciwnie. Zasada popytu i podaży pozwala im na podejmowanie strategicznych decyzji co do zwiększania wynagrodzeń, nawet przy zagrożeniu unieważnieniem postępowania przetargowego.

Wykonawcom nic nie stoi na przeszkodzie w kalkulowaniu poziomu wynagrodzenia według własnego uznania, ponieważ poziom ten weryfikuje rynek. W chwili obecnej ta weryfikacja (wskutek małej liczby przystępujących do przetargu firm) jest niska, wobec czego wykonawcy zaczynają uwzględniać w ofertach ryzyko wynikające z charakteru zamierzonej inwestycji. Ryzyko to w okresie „rynku zamawiającego” było niedoszacowywane, co jak się okazało było szkodliwe dla wykonawców. Odpowiedzialność z tytułu bezwładności przedsięwzięcia budowlanego, terminowości, kar, zdarzeń nieprzewidywalnych, zaostrzenia przepisów o zatrudnianiu robotników etatowych itd. nie przekładała się wówczas w żaden sposób na poziom wynagrodzenia.

Kiedy pozycja zamawiających uległa osłabieniu, zgodnie z zasadami ekonomii optymalną stała się sytuacja w której wykonawca proponuje ofertę z uzasadnionym wynagrodzeniem uwzględniającym satysfakcjonujący zysk i ryzyko a zamawiający ją wybiera, bo jeszcze jest w stanie unieść ciężar tych kosztów.

Obecnie, jak wskazuje analiza Biuletynu Zamówień Publicznych, wykonawcy badają rynek pod kątem możliwości finansowych zamawiających. Przyjmując badaną grupę postępowań przeprowadzonych w 2019 r. za 100%:

- w 32% przypadków ofert zamawiający unieważnili postępowania z powodu braku ofert lub zawyżonych przez wykonawców oczekiwań finansowych przekraczających kwoty, które zamawiający mogli przeznaczyć na sfinansowanie zamówienia,

- w 41% przypadków zamawiający wybierali oferty z wyższym wynagrodzeniem niż wartości robót budowlanych skalkulowane w kosztorysach inwestorskich,

- w 27% przypadków zamawiający wybierali oferty z niższym wynagrodzeniem niż wartości z kosztorysów inwestorskich.

Reasumując, na dzień dzisiejszy jest duży odsetek unieważnianych ofert, co może wynikać z trzech przyczyn:

- wykonawcy mają wygórowane żądania w stosunku do możliwości zamawiających,

- zamawiający nie są elastyczni i utożsamiają wartość wynikającą z kosztorysu inwestorskiego z kwotą, którą zamawiający zamierzają lub też mogą przeznaczyć na sfinansowanie zamówienia. W konsekwencji, jeżeli wpłyną w postępowaniu oferty z wynagrodzeniem przekraczającym wartość inwestorską unieważniają to postępowanie,

- kosztorysy inwestorskie sporządzone zostały nieprawidłowo.

Zauważyć jednak należy, że jest duży odsetek przypadków (41%), w których zamawiający wybierali oferty z wynagrodzeniem wyższym o 23% -30% niż kalkulacje inwestorskie. W tych postępowaniach maksymalne oferty (niewybrane) przekraczały kalkulację inwestorską o kilkadziesiąt procent, a w skrajnym przypadku nawet 266%.

Reasumując, obecnie mamy do czynienia:

- z wysokimi cenami robót w budownictwie,

- ze znaczącymi różnicami pomiędzy wynikami kalkulacji ofertowej a inwestorskiej.

4. Pozycja zamawiających na rynku, kosztorysy inwestorskie

4.1. Rozbieżność pomiędzy kalkulacją ofertową a inwestorską

Przyczyn rozbieżności pomiędzy wartością robót wynikającą z kalkulacji ofertowej a inwestorskiej można upatrywać przede wszystkim w przepisach, które ściśle określają sposób jak zamawiający winni przeprowadzić kalkulację inwestorską i które nie przewidują w formule kalkulacyjnej składnika przeznaczonego na rezerwę, jak w innych krajach unijnych.

Tymczasem wykonawcy, którzy dążą do uzyskania satysfakcjonującego zysku przy ogromnej odpowiedzialności i ryzyku, przekładają swoje oczekiwania finansowe, o czym już wspomniano, na wyższe wynagrodzenie. Te oczekiwania obecnie są ponad miarę wysokie, ponieważ wykonawcy znajdujący się w złej kondycji finansowej starają się tym sposobem poprawić dotychczasowe wyniki firm, a nawet wyciągnąć je z zapaści finansowej do czego przyczyniły się niedoszacowane wcześniej kontrakty.

Drugim powodem jest nadinterpretacja przepisów przez zamawiających, polegająca na dodatkowym usztywnianiu zasad kalkulacyjnych narzuconych im przez ustawodawcę. Chodzi tu przede wszystkim o nagminne stosowanie w kosztorysach inwestorskich średnich cen czynników produkcji, podczas gdy w aktualnej sytuacji rynkowej można byłoby z powodzeniem stosować ceny z obszaru pomiędzy cenami średnimi a maksymalnymi, co uwzględniłoby nieformalną rezerwę i zbliżyłoby wycenę inwestorską do ofertowej.

Wg przepisów regulujących kalkulację inwestorską, wycena winna być sporządzona w oparciu o dane rynkowe lecz bez konkretyzowania, czy powinny to być ceny średnie czy maksymalne. Skoro w publikowanych wydawnictwach prezentowane są maksymalne ceny czynników produkcji to należy uznać, że z takimi cenami można zetknąć się na rynku, więc wybór zależy od uznania zamawiającego.

4.2. Kalkulacja inwestorska w praktyce

Zamawiający dysponujący środkami publicznymi zobowiązani są sporządzać kalkulację inwestorską zgodnie z aktami wykonawczymi do ustawy Prawo zamówień publicznych, a przede wszystkim zgodnie z rozporządzeniem Ministra Infrastruktury z dnia 18 maja 2004 r. w sprawie określenia metod i podstaw sporządzania kosztorysu inwestorskiego, obliczania planowanych kosztów prac projektowych oraz planowanych kosztów robót budowlanych określonych w programie funkcjonalno-użytkowym.

W myśl tego rozporządzenia podstawą sporządzania kosztorysu inwestorskiego są m.in. ceny jednostkowe robót budowlanych. Przy ich ustalaniu należy stosować w pierwszej kolejności ceny jednostkowe robót określone na podstawie danych rynkowych, w tym danych z zawartych wcześniej umów lub powszechnie stosowanych, aktualnych publikacji. W drugiej kolejności ustawodawca wskazuje na możliwość przeprowadzenia kalkulacji szczegółowej w oparciu o kalkulację poszczególnych grup kosztów: robocizny, materiałów i sprzętu, zgodnie z formułą kalkulacyjną wynikającą z rozporządzenia, w której nie ma składnika przewidzianego na rezerwę finansową związaną z ryzykiem przedsięwzięcia inwestycyjnego.

W sytuacji, kiedy to wykonawca zaczyna stawiać warunki na rynku z powodu niskiej konkurencyjności ujawniają się słabe strony tych przepisów.

Mianowicie, wykorzystanie w kalkulacji inwestorskiej danych wynikających z zawartych wcześniej umów grozi, że będą to w dużej mierze dane archiwalne sprzed lub z początku okresu dominacji wykonawcy na rynku, a zatem niższe niż obecnie. Dlaczego? Ponieważ od ponad roku część z zamawiających unieważnia postępowania przetargowe, z uwagi na posiadanie przez nich niewystarczających środków na wybór najkorzystniejszej oferty. W efekcie nie mają bazy informacyjnej z bieżącymi cenami jednostkowymi robót.

Wobec takiej sytuacji zamawiający mogą skorzystać z drugiej możliwości, tj. z publikatorów informujących o cenach w budownictwie. Zauważyć jednak należy, że ceny jednostkowe robót kalkulowane są wg formuły wynikającej z rozporządzenia oraz w oparciu o katalogi bazy normatywnej (KNR, KNNR, KSNR, KNP) i średnie ceny rynkowe czynników produkcji notowane przez firmy badające rynek tj. stawki robocizny kosztorysowej i narzuty, ceny materiałów, ceny pracy sprzętu. Tak skalkulowane ceny jednostkowe zawsze będą jednak niższe od cen wykonawców w okresie ich dominacji na rynku z tej prostej przyczyny, o czym wcześniej wspomniano, że nie uwzględniają rezerwy finansowej.

Zamawiającym pozostaje jeszcze jedna możliwość, mianowicie – przeprowadzenie samodzielnej kalkulacji szczegółowej. Jeżeli kalkulację przeprowadzą w oparciu o średnie ceny czynników produkcji, otrzymają wyniki zbliżone do cen jednostkowych robót zawartych w publikatorach, które bazują właśnie na tych danych. Zastosowanie natomiast cen z obszaru powyżej średnich notowań pozwoli na zbliżenie wyceny inwestorskiej do wykonawczej. Wielu zamawiających, jak wynika z rozeznania rynku, unika jednak takiego rozwiązania obawiając się kontroli i zarzutów niegospodarnego zarządzania środkami publicznymi.

Podsumowując, zamawiający muszą się liczyć z tym, że inwestowanie w chwili obecnej wiąże się z większymi nakładami finansowymi niż w latach wcześniejszych, w których był ugruntowany „rynek zamawiającego”. Zamawiający otrzymywali wówczas oferty o 20-30% niższe od wartości wynikających z wycen inwestorskich, a nawet jeszcze niższe w przypadku robót inżynieryjnych. Brak w urzędowej formule kalkulacyjnej składnika przeznaczonego na rezerwę związaną z ryzykiem nie przeszkadzał, ponieważ też był pomijany przez wykonawców, którzy chcieli pozyskać zamówienie. Wybieranie przez zamawiających niedoszacowanych ofert i brak możliwości ich weryfikacji przyczynił się do bankructw i likwidacji szeregu firm wykonawczych, co przekłada się na obecny stan rynku budowlanego.

4.3. Budżet zamawiającego

Wobec panującej na rynku niestabilnej sytuacji zwrócić uwagę należy na art. 93 ustawy Prawo zamówień publicznych, wg którego:

1. Zamawiający unieważnia postępowanie o udzielenie zamówienia, jeżeli:

- nie złożono żadnej oferty niepodlegającej odrzuceniu albo nie wpłynął żaden wniosek o dopuszczenie do udziału w postępowaniu od wykonawcy niepodlegającego wykluczeniu, z zastrzeżeniem pkt 2 i 3;

- w postępowaniu prowadzonym w trybie zapytania o cenę nie złożono co najmniej dwóch ofert niepodlegających odrzuceniu;

- w postępowaniu prowadzonym w trybie licytacji elektronicznej wpłynęły mniej niż dwa wnioski o dopuszczenie do udziału w licytacji elektronicznej albo nie została złożona żadna oferta;

- cena najkorzystniejszej oferty lub oferta z najniższą ceną przewyższa kwotę, którą zamawiający zamierza przeznaczyć na sfinansowanie zamówienia, chyba że zamawiający może zwiększyć tę kwotę do ceny najkorzystniejszej oferty.

Komentując przytoczony przepis:

- Po pierwsze - ustawodawca nie utożsamia wartości wynikającej z kosztorysu inwestorskiego z kwotą, którą zamawiający zamierza przeznaczyć na sfinansowanie zamówienia. Gdyby było inaczej przepis nakazywałby odrzucenie oferty z najniższą ceną, która byłaby wyższa od wartości wynikającej z kosztorysu inwestorskiego. Tak więc kwota, którą zamawiający zamierza przeznaczyć na sfinansowanie zamówienia może być wyższa od kwoty wynikającej z kosztorysu inwestorskiego.

- Po drugie – to zamawiający jest decydentem, który ocenia czy w konkretnej sytuacji gospodarczej, w konkretnym postępowaniu przetargowym może zwiększyć kwotę (którą zamierza przeznaczyć na sfinansowanie zamówienia) do ceny najkorzystniejszej oferty, czy też nie. Jeżeli nie zwiększa, tym samym unieważnia postępowanie.

Reasumując, przy istniejącym stanie przepisów zamawiający ma możliwość wyboru oferty, której wartość przewyższa wartość wynikającą z kosztorysu inwestorskiego. Musi mieć jednakże świadomość aktualnej sytuacji rynkowej, musi być na to przygotowany decyzyjnie i musi mieć zabezpieczone wyższe środki. Takie działanie oczywiście wiąże się z dużą odpowiedzialnością z uwagi na przepisy dyscyplinujące zarządzanie finansami publicznymi, a zatem postępowanie musi być podbudowane merytoryczną analizą rynku, uzasadnieniem wyboru oferty i właściwymi dokumentami.

W minionym okresie tzw. „rynku zamawiającego”, w którym składanych ofert w postępowaniu o udzielenie zamówienia było wiele, a ceny były konkurencyjne, zamawiający co najwyżej mogli zetknąć się z zarzutem wyboru oferty z rażąco niską ceną. Oczywiście taki wybór mógł skończyć się niską jakością wykonanych robót budowlanych lub też przerwaniem budowy, lecz odpowiedzialność z tytułu wyboru oferty generującej taki stan rzeczy w zasadzie się rozmywała.

5. Podsumowanie

W roku 2018 ceny w budownictwie spektakularnie wzrosły.

Wzrosły ceny czynników produkcji (ceny materiałów, ceny pracy sprzętu, stawki kosztorysowe robocizny), przyczyniając się do wzrostu cen robót w budownictwie. Jak wykazała jednak powyższa analiza, za spektakularnym wzrostem oczekiwań finansowych wykonawców nie stoją zmiany cen czynników produkcji lecz zjawiska ekonomiczno-gospodarcze, które wystąpiły w ostatnim czasie na obszarze budownictwa.

Wzrost cen usług w budownictwie wiąże się oczywiście ze wzrostem kosztów produkcji, ale nie tylko. Główną przyczyną jest przede wszystkim wykorzystywanie koniunktury przez wykonawców. Mniejsza liczba firm budowlanych na rynku spowodowana bankructwami i likwidacjami jednostek wykonawczych oraz powiązany z tym faktem spadek konkurencyjności w pozyskiwaniu zamówień na roboty budowlane, to podstawowe przyczyny dużych oczekiwań finansowych wykonawców, przekładających się na wzrost cen w budownictwie.

Oczekiwania wykonawców w kwestii wynagrodzeń są tak wysokie, że w szeregu przypadków przekraczają możliwości finansowe zamawiających określane na podstawie kosztorysów inwestorskich. Przyczyną tych rozbieżności są przede wszystkim:

- przepisy uniemożliwiające zamawiającym uwzględnianie w kalkulacji inwestorskiej puli kosztów na ryzyko związane z długoterminowym i kapitałochłonnym procesem inwestycyjnym oraz

- utożsamianie przez zamawiających inwestorskiej wartości kosztorysowej z kwotą, którą zamawiający zamierza lub może przeznaczyć na sfinansowanie zamówienia.

[1] Zaprezentowane wyniki uzyskano poprzez analizę uśrednionych stawek robocizny kosztorysowej, które opierają się na szerokim materiale źródłowym zbieranym przez Orgbud-Serwis. Podstawą są informacje z zawartych umów o roboty budowlane w danym kwartale, pochodzące zarówno z przedsiębiorstw budowlanych o różnej formie własności, jak również z jednostek budżetowych zlokalizowanych na obszarze całego kraju. W tym miejscu należy dodać, co niejednokrotnie podkreśla zespół prowadzący badania rynku, że w materiale źródłowym stanowiącym podstawę określenia średnich stawek odrzucane są stawki niższe, niż wynikają z najniższej płacy z uwzględnieniem obciążeń po stronie pracodawcy.