Wydawało się, że na temat szacowania wartości zamówień na roboty budowlane powiedziano i napisano już wszystko. Zasady i podstawy ich ustalania obowiązują bowiem w niezmienionej formie od uchwalenia ustawy Prawo zamówień publicznych w 2004 r. Okazuje się jednak, że „twórcza” ludzka inwencja potrafi zaskoczyć, o czym może świadczyć niżej opisany przykład podejścia do szacowana wartości zamówienia i to przez kompetentne osoby – a mianowicie pracowników Urzędu Zamówień Publicznych oraz członków Krajowej Izby Odwoławczej.

Sprawa dotyczy jednego z postępowań objętych kontrolą doraźną przez Prezesa UZP, której wyniki w konsekwencji złożonych przez Zamawiającego zastrzeżeń do wyników kontroli były rozpatrzone przez KIO.

Z podjętej 14 października 2019 r. uchwały KIO (sygn. akt: KIO/KD 60/19) dotyczącej słuszności wniesionych przez Zamawiającego zastrzeżeń wynika niżej opisany stan faktyczny.

Stan faktyczny

Zamawiający – Miejska Biblioteka Publiczna w mieście …… przeprowadził postępowanie o udzielenie zamówienia publicznego na wykonanie remontu elewacji budynku Biblioteki. Rozpoznawane postępowanie zostało przeprowadzone bez zastosowania przepisów ustawy Pzp w trybie zapytania cenowego z uwagi na to, iż szacunkowa wartość zamówienia nie przekroczyła 30.000 euro (129.351 zł) netto.

Zapytanie ofertowe na wykonanie remontu elewacji ukazało się w dniu 29 czerwca 2018 r. W opisie przedmiotu zamówienia wskazano, że zadanie miało polegać na wykonaniu remontu elewacji budynku Biblioteki. W ramach zamówienia należało wykonać roboty budowlane w oparciu o projekt i kosztorys ofertowy. Cena oferty powinna była zawierać wszystkie koszty, jakie Zamawiający miał ponieść w związku z wykonaniem przedmiotu zamówienia. Cena oferty miała stanowić wartość umowy i miała pozostać niezmieniona w toku realizacji umowy.

W lipcu 2018 r. w niniejszym postępowaniu zostały złożone oferty (kosztorysy ofertowe) przez dwóch wykonawców:

1) oferta Firmy Budowlanej (…) na kwotę 137.366,71 zł netto;

2) oferta Przedsiębiorstwa Produkcyjno-Usługowo-Handlowego (…) opiewająca na kwotę 181.049,43 zł netto.

W dniu 27 lipca 2018 r. Zamawiający poinformował o wyborze najkorzystniejszej oferty, za którą została uznana oferta Firmy Budowlanej (…) i w dniu 10 sierpnia 2018 r. zawarto pomiędzy Zamawiającym a Wykonawcą umowę o roboty budowlane polegające na wykonaniu remontu elewacji budynku Biblioteki.

W § 1 ust. 2 Umowy wskazano, że zakres rzeczowy robót określa szczegółowy kosztorys ofertowy Wykonawcy, stanowiący integralną część Umowy. Natomiast w § 4 ust. 2 Umowy, Wykonawca udzielił Zamawiającemu upustu względem ceny oferty kosztorysowej w wysokości 8.366,71 zł. Według § 4 ust. 3 Umowy, wynagrodzenie netto za wykonanie przedmiotu Umowy miało wynieść 129.000,00 zł. Następnie w sierpniu 2018 r. Wykonawca sporządził kosztorys dodatkowy nr 1, który obejmował swoim zakresem prace dodatkowe do zamówienia. Wartość kosztorysowa wyniosła 23.802,18 zł netto.

W dniu 7 września 2018 r. zawarto pomiędzy Zamawiającym a Wykonawcą aneks do Umowy (przewidziany na podstawie § 12 ust. 1 Umowy). W § 1 Aneksu stwierdzono, że:

1. W związku ze zmianą zakresu rzeczowego dokonuje się zmiany kosztorysu ofertowego stanowiącego integralną część umowy zatwierdzonej przez obydwie strony.

2. Po zmianach zakres robót objętych dotychczasowym kosztorysem zostaje ograniczony do kwoty 106.279,12 zł netto.

3. Dołącza się kosztorys dodatkowy zatwierdzony przez strony umowy opiewający na kwotę 23.802,18 zł.

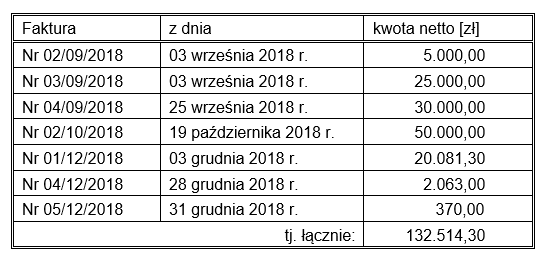

Wykonawca w związku z prowadzonymi pracami wystawił Zamawiającemu następujące faktury VAT (każda z faktur według nazwy usługi dotyczyła „Remontu elewacji budynku Biblioteki”):

W maju 2019 r. został złożony wniosek do UZP o kontrolę doraźną wyżej opisanego postępowania, w którym wskazano między innymi na naruszenie przez Zamawiającego przepisów ustawy Pzp poprzez udzielenie zamówienia bez zastosowania podstawowych trybów udzielania zamówienia publicznego. Wnioskodawca wskazywał m.in. na fakt, iż suma kwot z wystawionych przez Wykonawcę faktur VAT przekracza wynagrodzenie zawarte w umowie, a zarazem równowartość 30.000 euro.

Po przeprowadzeniu analizy przedstawionej dokumentacji postępowania o udzielenie zamówienia publicznego oraz ustaleń dokonanych w toku kontroli, a także stanowiska Zamawiającego, Krajowa Izba Odwoławcza w pełni zgodziła się ze stanowiskiem Kontrolującego, a tym samym uznała, że zastrzeżenia Zamawiającego do wyniku kontroli doraźnej nie zasługują na uwzględnienie.

Stanowisko, opinia UZP i KIO

Po przeprowadzeniu kontroli doraźnej przedmiotowego zamówienia Prezes Urzędu Zamówień Publicznych stwierdził naruszenie przez Zamawiającego przepisów art. 32 ust. 1 i 2 w zw. z art. 4 pkt 8 w zw. z art. 10 ust. 1 i 2 w zw. z art. 7 ust. 1 i 3 ustawy Pzp poprzez wybór wykonawcy bez zastosowania podstawowych trybów udzielania zamówienia publicznego ze względu na niezachowanie należytej staranności przy ustalaniu wartości zamówienia.

W uzasadnieniu przywołano przepisy ustawy Pzp, na których Kontrolujący oparł swoje stanowisko, a mianowicie:

- art. 32 ust. 1, zgodnie z którym podstawą ustalenia wartości zamówienia jest całkowite szacunkowe wynagrodzenie wykonawcy, bez podatku od towarów i usług, ustalone przez zamawiającego z należytą starannością,

- art. 32 ust. 2, zgodnie z którym Zamawiający nie może w celu uniknięcia stosowania przepisów ustawy zaniżać wartości zamówienia lub wybierać sposobu obliczania wartości zamówienia,

- art. 33 ust. 1 pkt 1, zgodnie z którym wartość zamówienia na roboty budowlane ustala się na podstawie kosztorysu inwestorskiego sporządzanego na etapie opracowania dokumentacji projektowej albo na podstawie planowanych kosztów robót budowlanych.

Ponadto stwierdzono, że wzięto również pod uwagę orzecznictwo KIO, z którego wynika, że jednym ze sposobów pozwalających na ustalenie wartości zamówienia z należytą starannością jest dokonanie rozeznania rynku przed wszczęciem postępowania o udzielenie zamówienia publicznego.

Z analizowanej uchwały KIO/KD 60/19 wynika, że:

- Kontrolujący stwierdził, że z dokumentacji dotyczącej zamówienia na wykonanie remontu wyraźnie wynikało, iż wartość udzielonego zamówienia (koszt faktycznie wykonanych robót) przekraczała, mimo że nieznacznie, kwotę 30.000 euro (129.351 zł). Potwierdzenie tego stanowiły wartości wynikające z dokumentów: umowa na wykonanie remontu, aneks do umowy oraz kwoty wynikające z faktur. Kontrolujący stanął na stanowisku, że sam fakt, iż Wykonawca udzielił w umowie upustu do kwoty 129.000 zł nie świadczy iż wartość zamówienia nie przekraczała 30.000 euro, a Zamawiający nie powinien stosować przepisów ustawy Pzp. Ponadto, Zamawiający otrzymał dwie dotacje celowe dotyczące remontu elewacji budynku, których wartość netto ogółem również przekraczała kwotę 30.000 euro. Zamawiający nie przedstawił także żadnych dokumentów, które świadczyłyby o tym, iż z zachowaniem należytej staranności ustalono, że koszt planowanych robót nie przekracza kwoty 30.000 euro.

- Po przeprowadzeniu analizy przedstawionej dokumentacji postępowania o udzielenie zamówienia publicznego oraz ustaleń dokonanych w toku kontroli, a także stanowiska Zamawiającego, Krajowa Izba Odwoławcza uznała, że zastrzeżenia Zamawiającego do wyniku kontroli doraźnej nie zasługują na uwzględnienie.

- Izba potwierdza, że zasadnym było uznanie przez Prezesa UZP, że Zamawiający zaniechał stosowania przepisów, pomimo iż ciążył na nim obowiązek zastosowania jednego z trybów konkurencyjnych przewidzianych w ustawie Pzp ze względu na fakt, iż wartość zamówienia przekroczyła kwotę 30.000 euro.

Uzasadniając swoje stanowisko Izba wskazała następujące okoliczności:

- złożone w postępowaniu oferty (kosztorysy ofertowe) opiewały na kwoty netto już przekraczające kwotę 30.000 euro, co powinno skłonić Zamawiającego do wniosku, że w takim przypadku zobowiązany jest do stosowania jednego z trybów konkurencyjnych,

- wartość całego zamówienia ustalona jako suma faktur wykonawcy z tytułu wykonania remontu elewacji budynku biblioteki wyniosła 132.514,30 zł netto czyli przekroczyła równowartość 30.000 euro, co oznacza obowiązek stosowania przepisów ustawy Pzp w tym dotyczących trybów udzielania zamówienia.

Podsumowanie, wnioski

Opisana uchwała KIO (KIO/KD 60/19) wskazuje jednoznacznie, że oceniając postępowanie Zamawiającego, zarówno Kontrolujący (Prezes UZP) jak i Krajowa Izba Odwoławcza przyjęli jako podstawę ustalenia wartości zamówienia faktycznie poniesione koszty wynikające z wystawionych przez wykonawcę faktur za wykonanie przedmiotowego zamówienia.

Takie podejście należy uznać co najmniej za kontrowersyjne. Kontrolujący i opiniujący w uzasadnieniu swoich stanowisk powoływali się bowiem co prawda na przepisy ustawy dotyczące zasad szacowania wartości zamówienia, w tym te szczególne, właściwe dla zamówień na roboty budowlane, jednocześnie jednak nie podali żadnej podstawy prawnej wskazującej na możliwość i zasadność przyjętych przez nich metod i podstaw ustalania wartości zamówienia.

W ustawie jest przepis mówiący o tym, że podstawą ustalenia wartości zamówienia jest całkowite wynagrodzenie wykonawcy, ale jest wyraźne i jednoznaczne wskazanie, że chodzi o wynagrodzenie szacunkowe a nie faktycznie zafakturowane i wypłacone wykonawcy.

UZP i KIO nie odnieśli się merytorycznie do kalkulacji wartości zamówienia sporządzonej przez Zamawiającego i nie wskazali na czym polegały ewentualne nieprawidłowości. Dokonali jedynie jej porównania z rzeczywiście poniesionymi kosztami wynikającymi z wystawionych przez Wykonawcę faktur. Z tego porównania, ponieważ koszty te były wyższe niż równowartość kwoty 30.000 euro wywiedziono, że Zamawiający dokonał szacowania wartości zamówienia bez należytej staranności i w konsekwencji naruszył szereg innych istotnych przepisów ustawy, a przede wszystkim udzielił zamówienia z pominięciem ustawowych trybów konkurencyjnych.

Dodatkowo dla poparcia swojego stanowiska przywoływano również dane dotyczące ceny ofertowej, wartości umowy i jej zmian, a nawet kwotę przyznanej dotacji na sfinansowanie przedmiotowego zamówienia.

Dla przytoczonych w uchwale KIO argumentów trudno jest jednak znaleźć prawne i merytoryczne uzasadnienie. Przeciwnie. Można przywołać szereg zapisów w ustawie, które je podważają. Przede wszystkim należy wskazać na kwestię terminów w jakich jest szacowana wartość zamówienia, szacowana cena oferty i końcowe koszty wynikające z faktur wystawianych po wykonaniu robót. Tylko z tego powodu mogą wystąpić istotne różnice między poszczególnymi kwotami. Praktyka ostatnich lat dobitnie potwierdza jak znacząco ceny ofert są wyższe od wartości zamówienia.

Pomimo tych zastrzeżeń należy mieć na uwadze, że opisane kontrowersyjne podejście do szacowania wartości zamówienia na podstawie faktycznie poniesionych kosztów zostało potwierdzone oficjalnym stanowiskiem Prezesa UZP w protokole pokontrolnym oraz uchwałą Krajowej Izby Odwoławczej.

W tej sytuacji nasuwa się jeden praktyczny wniosek. Aby nie być niemile zaskoczonym przez różne organy i instytucje kontrolujące zamówienia publiczne, Zamawiający powinni unikać sytuacji, gdy oszacowana wartość zamówienia na roboty budowlane jest o niewielki procent niższa od jednego z progów określonych w ustawie.

Dopuszczona aktualnie obowiązującymi przepisami (rozporządzenie Ministra Infrastruktury z 18 maja 2004 r.) duża swoboda przy ustalaniu podstaw sporządzania kosztorysu inwestorskiego oraz planowanych kosztów robót budowlanych stwarza bowiem możliwości kwestionowania opracowanej przez Zamawiającego kalkulacji i ustalonej wartości zamówienia.