Po moich artykułach na temat liczenia kosztu czasu pracy rusztowań otrzymałem od Państwa sporo listów dotyczących tego zagadnienia. Między innymi Czytelnicy pytają w jaki sposób wycenić czas wynajmu rusztowania, gdy jest on z różnych przyczyn dłuższy niżby to wynikało z wyliczeń na podstawie założeń szczegółowych do rozdziału 16 KNR nr 2-02. W tym miejscu muszę przypomnieć starą dewizę naszej firmy: „Program musi pozwolić kosztorysantowi, aby zrobił wszystko to, co tylko zrobić zechce. Nie może Go w niczym ograniczać”. Dlatego też nie będę się tu koncentrował na wyjaśnianiu zasad i przepisów. Nie będę pisał o tym, czy można opłatę za wynajem na czas przestoju uwzględniać w kosztorysie, czy też po prostu należy odpowiednio skalkulować cenę. Po prostu przedstawię, jak można utworzyć pozycję, która będzie służyła do wyliczenia, ile wykonawca musi zapłacić za czas przestoju rusztowania.

Zakładam, że już wcześniej zostały wprowadzone pozycje na montaż i demontaż rusztowania oraz jego czas pracy. Teraz musimy skalkulować przestój technologiczny.

Gdy wejdziemy w spis katalogów programu Norma, zauważymy, że na poziomie spisu grup, pierwszy wiersz zawiera hasło „niekatalogowa”.

Rys.1. Wybór pozycji niekatalogowej.

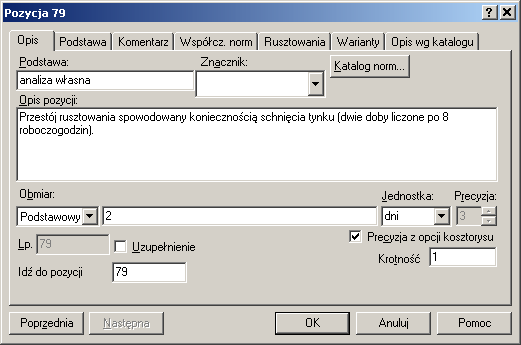

Wybór tego hasła spowoduje wprowadzenie do kosztorysu pozycji, której zawartość będzie w pełni zależna od woli kosztorysanta.

Rys.2. Dane pozycji niekatalogowej.

Wpisujemy w odpowiednie pole opis, podstawę wyceny możemy określić jako „analiza własna”, określamy jednostkę obmiaru i obmiar. Do kosztorysu zostanie dołączona pusta pozycja, która nie zawiera żadnego elementu R, M ani S.

Rys.3. Pusta pozycja przeznaczona do kalkulacji należności za przestój rusztowania.

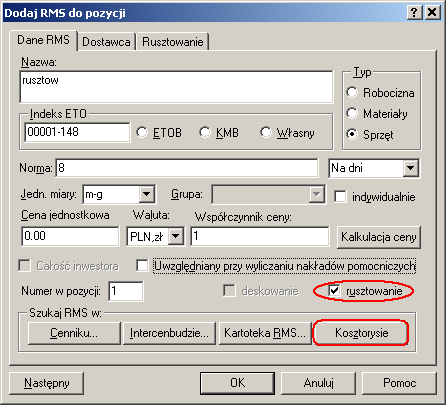

Za pomocą polecenia Wstaw sprzęt z menu RMS wywołujemy okno Dodaj RMS do pozycji:

Rys.4. Okno Dodaj RMS do pozycji.

W polu Nazwa wpisujemy „rusztow”. Będzie to nam później potrzebne. Jako normę wstawiamy ilość godzin pracy w ciągu dnia. To jest potrzebne z tego powodu, że do kosztorysu wstawiamy cenę za maszynogodzinę pracy rusztowania, a w rzeczywistości płacimy za dobę najmu. Następnie zaznaczamy kratkę przy haśle rusztowanie. Spowoduje to przejście na zakładkę Rusztowanie.

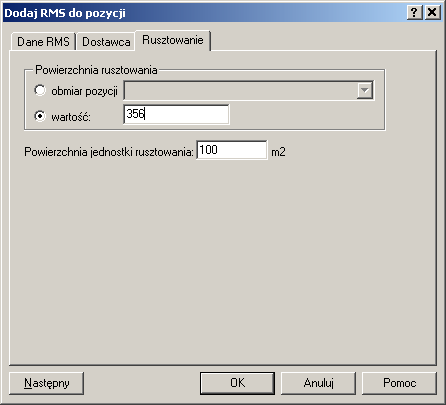

Rys.5. Zakładka Rusztowanie.

Określimy tu wielkość powierzchni zarusztowanej i powierzchnię działki rusztowania, której dotyczy cena najmu. W kolejnym kroku wracamy do zakładki Dane RMS jak na Rys.4. Za pomocą przycisku Kosztorysie na polu Szukaj RMS w wywołujemy okno Szukaj elementu RMS.

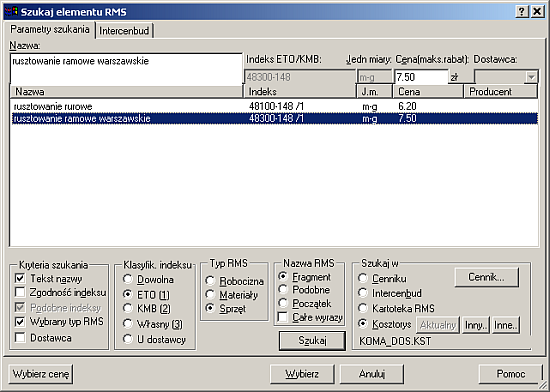

Rys.6. Okno Szukaj elementu RMS.

Musimy tu określić kryteria szukania. Zaznaczamy tylko Wybrany typ RMS i Tekst nazwy. Nie zaznaczamy Zgodność indeksu. W polu Nazwa RMS zaznaczamy Fragment i nie zaznaczamy Całe wyrazy. Poprzednio wpisaliśmy tekst „rusztow” a nie „rusztowanie”, bo mogłoby się zdarzyć, że w katalogu, z którego wstawialiśmy pozycję na montaż występował sprzęt „rusztowania” lub „czas pracy rusztowań”. Po naciśnięciu Szukaj uzyskamy w polu wyboru listę wszystkich rusztowań występujących w kosztorysie. Zaznaczamy właściwe i przyciskiem Wybierz wracamy do okna Dodaj RMS do pozycji. Naciskamy OK i do kosztorysu została dodana żądana pozycja.

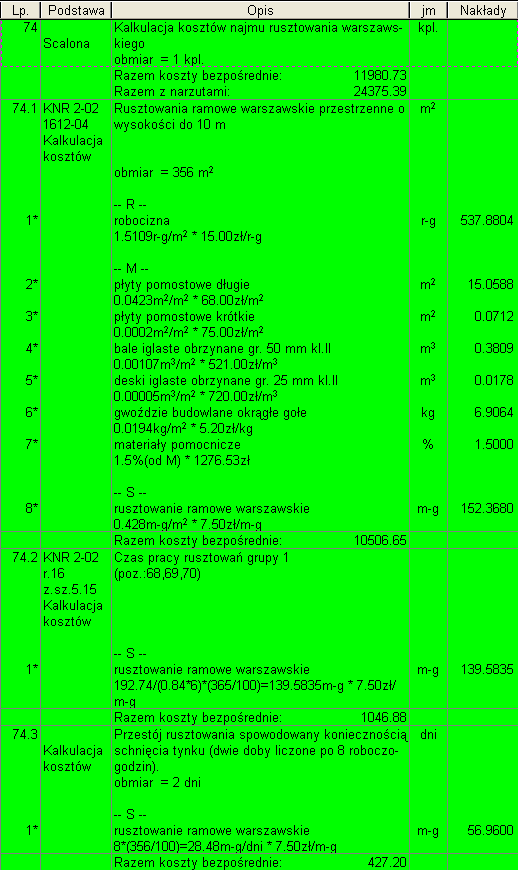

Rys.7. Pozycja kalkulacji należności za przestój rusztowania.

Jeżeli chcemy, to możemy teraz połączyć montaż i demontaż rusztowania, czas jego pracy i przestój technologiczny w jedną pozycję scaloną. W tym celu musimy. Te trzy pozycje ustawić jedna pod drugą, zaznaczyć je wszystkie i z menu Pozycja wybrać hasło Utwórz pozycję scaloną.

Rys.8. Wszystkie koszty związane z rusztowaniem warszawskim zebrane w jedną pozycję scaloną

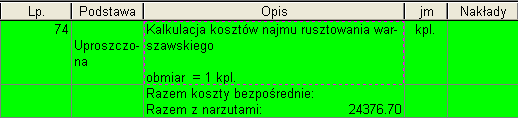

Jeżeli nie chcemy wykazywać szczegółów kalkulacji kosztów związanych z rusztowaniem, to z menu Pozycja wybieramy hasło Usuń pozycje „Kalkulacja kosztów”. W rezultacie pozostanie w kosztorysie tylko jedna pozycja uproszczona, która zawiera całość kosztów związanych z rusztowaniem.

Rys.9. Pozycja kalkulacji kosztów związanych z rusztowaniem.

Pozycję tę możemy (a w zasadzie powinniśmy) rozliczyć w pozycjach, które wymagały zastosowania rusztowania.