4. Wprowadzenie

Wbrew opiniom funkcjonującym w środowisku budowlanym, kosztorysowanie jest czynnością ciekawą i twórczą. Jest to bowiem pierwsza próba wybudowania obiektu, oczywiście w wyobraźni. Stąd prosty wniosek, że posądzanie kosztorysantów o brak wyobraźni jest zupełnie nieuzasadnione. A czy są kosztorysanci bez wyobraźni? Oczywiście, podobnie jak i architekci, o czym świadczą dowodnie ich niektóre dzieła.

Kosztorys należy sporządzać w kolejności technologicznej przyszłej realizacji inwestycji, co sprzyja temu budowaniu w wyobraźni!

Dobry kosztorysant, oprócz znajomości metody, powinien być doświadczonym fachowcem w swojej specjalności (branży) budowlanej, bowiem brak znajomości technologii realizacji jest częstą przyczyną wielu poważnych błędów. Ta technologia realizacji najczęściej nie jest opisywana w projektach i tę lukę wypełnia swoim doświadczeniem kosztorysant. Oczywiście przed podjęciem takich decyzji technologicznych powinien je skonsultować z projektantem.

5. Warsztat – narzędzia pracy

Do przeszłości należy zaliczyć sytuację, kiedy do sporządzenia kosztorysu wystarczyło posiadanie kilku katalogów norm, skalówki i kalkulatora.

W obecnej dobie kosztorysant powinien dysponować co najmniej:

- komputerem z oprogramowaniem kosztorysowym np. NORMA,

- drukarką, najlepiej laserową z uwagi na jej szybkość i konieczność drukowania często bardzo obszernych dokumentów i to w kilku egzemplarzach,

- dostęp do notowań cen rynkowych/baz cenowych współpracujących z posiadanym programem komputerowym (patrz dalej),

- dostęp do internetu (patrz dalej).

Wspomniane wyżej skalówka i kalkulator też się bardzo przydają, natomiast posiadanie dodatkowo kserokopiarki oszczędza toner drukarki.

Ważne

Oprogramowanie kosztorysowe i dostęp do cen (w postaciach drukowanej lub elektronicznej), powinny być pozyskiwane drogą legalną.

Kosztownym i permanentnym wydatkiem jest konieczność aktualizacji praktycznie każdego programu kosztorysowego, a także dostęp do zbiorów cen, aktualizowanych co kwartał przez wyspecjalizowane firmy.

Jak z powyższego wynika, organizacja stanowiska pracy kosztorysanta jest niestety dosyć kosztowna. Nie wspominam o miejscu pracy i kosztach jego organizacji i utrzymania, bo często wielotomowe opracowania projektowe zajmują bardzo dużo miejsca.

6. Metodyka stara jak budownictwo

Jak już ustaliliśmy w cz. I naszego elementarza, kosztorysowanie nie jest regulowane żadnymi przepisami rządowymi, oczywiście poza kosztorysowaniem inwestorskim w zamówieniach publicznych. Metodologię kosztorysowania inwestorskiego w zamówieniach publicznych omówię w kolejnych częściach elementarza. W tym miejscu ograniczę się jedynie do stwierdzenia, że technika tego kosztorysowania w niewielkim stopniu różni się od zalecanej w „Polskich standardach kosztorysowania robót budowlanych”, którą omawiam poniżej. Mimo pewnych różnic pomiędzy kosztorysowaniem inwestorskim w zamówieniach publicznych i kosztorysowaniem pozostałym (ten skrót będzie stosowany w dalszej części elementarza) metodyka prowadzenia obliczeń jest zasadniczo taka sama, jak i podobne są formuły obliczeniowe, ponieważ te dwie techniki respektują starą jak świat metodologię, zwaną „kalkulacją kosztorysową klasyczną”!

Oczywiście należy pamiętać, że w kosztorysie inwestorskim (każdym, nie tylko w zamówieniach publicznych) będziemy obliczali wartość szacunkową (Wk), natomiast w kosztorysach pozostałych, a wśród nich w ofertowych, stanowiących podstawę zawarcia kontraktów, będziemy obliczali cenę kosztorysową (Ck).

Przy ustalaniu ceny kosztorysowej, należy pamiętać o doliczeniu podatku VAT.

Na naszym rynku budowlanym funkcjonują następujące rodzaje kosztorysów:

- inwestorski, który powinno się opracowywać nie tylko dla zamówień publicznych. Bo przecież, każdy rozsądny inwestor, przed rozpoczęciem budowy, powinien znać, szacunkową, inwestorską, wysokość swoich przyszłych wydatków. Wprawdzie „Polskie standardy kosztorysowania robót budowlanych” nie wykazują w spisie rodzajów tego kosztorysu, to uznaliśmy, że ten, jako funkcjonujący coraz częściej również poza zamówieniami publicznymi, powinien się w powyższym wykazie znaleźć!

Tu proszę o zwrócenie uwagi na opatrzenie wartości inwestorskiej przymiotnikiem SZACUNKOWA! Wartość szacunkowa, jest więc wielkością przybliżoną do oczekiwanej przez inwestora ceny realizacji. Należy bowiem wiedzieć, że w czasie opracowywania kosztorysu inwestorskiego, jego autor nie posiada najczęściej żadnych informacji o przedsiębiorcy i pozostałych warunkach budowy mających wpływ na koszty (np. sposobu, czy miejsca pozyskiwania materiałów) i szeregu jeszcze innych istotnych warunków, które zostaną sprecyzowane dopiero po wyborze wykonawcy robót, w zawartym w przyszłości kontrakcie.

W tej sytuacji, w okresie sporządzania kosztorysu inwestorskiego, możliwe jest wyłącznie obliczenie w wartości przybliżonej (właśnie - szacunkowej) do cen funkcjonujących na danym rynku budowlanym (w gminie czy województwie). Sprawny kosztorysant uzyskuje wartość szacunkową kosztorysu inwestorskiego bliską rynkowej rzeczywistości!

- ofertowy, wytwarzany przez przedsiębiorcę budowlanego (jako podstawa do zawarcia kontraktu), któremu gospodarny inwestor powinien dostarczyć (jako podstawę dla tego opracowania) poprawnie wykonany przedmiar robót (patrz dalej),

Ważne!

W zamówieniach publicznych sposób (metodę) opracowania oferty (inaczej rzecz ujmując „sposób obliczenia ceny”) określa inwestor publiczny w „Specyfikacji istotnych warunków zamówienia” (SIWZ).

Przestrzegam przed lekceważeniem tych postanowień inwestorskich, bowiem to grozi wykluczeniem z przetargu z powodów formalnych!

- zamienny (dodatkowy) sporządzany w sytuacji stwierdzenia konieczności wykonania odstępstw od rozwiązań przewidzianych w projekcie i przedmiarze inwestorskim,

- powykonawczy – wytwarzany na podstawie obmiaru wykonanych wcześniej robót. Najczęściej jest stosowany w robotach remontowych. Zalecam jednak, zwłaszcza inwestorom, dużą ostrożność przy wyborze tego rodzaju kosztorysu, bowiem w tym przypadku ostateczna cena jest obliczana po wykonaniu robót, a jej wysokość, jak uczy doświadczenie, bywa najczęściej wyższa od wstępnie obiecywanej przez przedsiębiorcę (nawet w kontrakcie/umowie)!

|

7. Zawartość kosztorysu i formuły cen

|

(poza zamówieniami publicznymi) |

W niniejszym rozdziale przedstawiam postaci i zawartości kosztorysu poza zamówieniami publicznymi. Dlatego w podanych wzorach przedstawiam cenę, a nie wartość kosztorysową, oczywiście z doliczonym podatkiem VAT.

Na zawartość kosztorysu składają się:

7.1 Strony tytułowe – każdy program kosztorysowy NORMA pozwala wyedytować taką stronę. Można oczywiście wytworzyć swoją własną stronę w dowolnym edytorze tekstów.

Należy pamiętać, że w zawartości strony tytułowej powinny się znaleźć następujące informacje:

- rodzaj kosztorysu – patrz wyżej,

- nazwa inwestycji/roboty/obiektu,

- wartość/cena – liczbą i słownie,

- poziom cen,

- nazwa zamawiającego,

- nazwiska autora/sprawdzającego i ich podpisy,

- data opracowania.

7.2 Charakterystyka robót zawartych w kosztorysie – syntetyczny opis zawartości kosztorysu

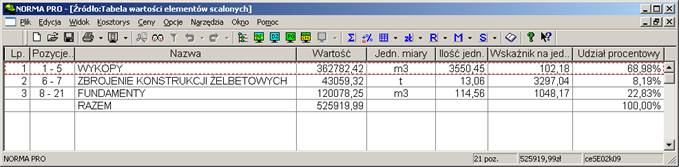

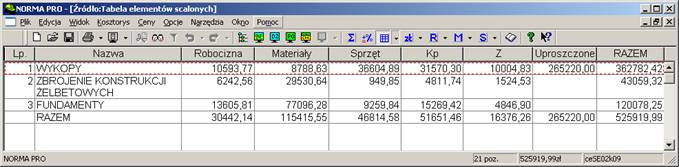

7.3 Tabela wartości elementów scalonych lub tabela elementów scalonych

Jest to zestawienie wszystkich rozdziałów kosztorysu i ich wartości.

Program NORMA umożliwia wybór jednego z dwóch rodzajów tabel, a mianowicie:

Przykład 1 – Tabela wartości elementów scalonych

Przykład 2 – Tabela elementów scalonych

Zalecam stosować przykład 1 zawierający wskaźniki cenowe robót.

Ułatwia to sprawdzenie poprawności obliczeń w poszczególnych rozdziałach, a ponadto rejestruje wskaźniki przydatne w przyszłości przy opracowaniach (np. w fazie koncepcji). Natomiast w przykładzie 2 ujawnienie kwot poszczególnych czynników produkcji budowlanej (z uwagi na coraz powszechniejsze stosowanie cen w postaci uproszczonej) traci swoje dawne znaczenie.

7.4 Formularze kosztorysowe w postaciach - uproszczonej i szczegółowej

Z góry przepraszam za trochę wzorów przeniesionych z „Polskich standardów kosztorysowania robót budowlanych”, ale nie da się inaczej!

A. Postać uproszczona

(Przykład A – postać uproszczona)

Kosztorys może przybrać postać uproszczoną i jego formuła obliczeniowa jest następująca:

gdzie:

| Ck |

- cena kosztorysowa robót

|

| L |

- ilość jednostek przedmiarowanych (obmiarowych) dla przyjętego poziomu agregacji robót

|

| Cj |

- ceny jednostkowe dla ustalonych jednostek przedmiarowych (obmiarowych) robót, dla przyjętego poziomu agregacji

|

| Pv |

- podatek VAT

|

Cenę jednostkową (Cj) dla określonej roboty obliczamy wg formuły:

gdzie:

| Rj |

- wartość kosztorysowa robocizny na jednostkę przedmiarową (obmiarową) robót

|

| Mnj |

- wartość kosztorysowa materiałów na jednostkę przedmiarową (obmiarową) robót, obliczoną w cenach nabycia, to znaczy z kosztami zakupu

|

| Sj |

- wartość kosztorysowa pracy sprzętu i środków transportu technologicznego na jednostkę przedmiarową (obmiarową) robót

|

| Kpj |

- koszty pośrednie na jednostkę przedmiarową (obmiarową) robót

|

| Zj |

- zysk kalkulacyjny na jednostkę przedmiarową (obmiarową) robót

|

Postać uproszczoną można uzyskać dwojako:

- przez zastosowanie cen w postaci uproszczonej (np. zbiory cen jednostkowych robót w programie NORMA oraz w INTERCENBUDZIE),

- poprzez przekształcenie postaci szczegółowej, korzystając z prostej opcji przewidzianej w programie NORMA.

Zalecam stosowanie postaci uproszczonej, która umożliwia analizę wysokości zastosowanych cen robót oraz ułatwia ich późniejsze rozliczanie.

Zastosowanie tej postaci nie wyklucza możliwości zamieszczenia w kosztorysie dodatkowo postaci szczegółowej jako załącznika (na końcu kosztorysu).

Oczywiście w kosztorysie inwestorskim poza zamówieniami publicznymi symbol Ck będzie zastąpiony symbolem Wk, ponieważ będziemy obliczać wartość a nie cenę robót! W takiej sytuacji należy podwyższyć tę wartość o podatek VAT, w celu poinformowania (często niekompetentnego) inwestora o całości koniecznych do poniesienia wydatków.

B. Postać szczegółowa

(Przykład B – postać szczegółowa)

Jeżeli natomiast cena roboty nie jest nam znana, to zajdzie konieczność jej skalkulowania wg jednej z dwóch, klasycznych formuł szczegółowych:

formuła pierwsza

formuła druga

gdzie:

| Ck |

- cena kosztorysowa robót

|

| L |

- ilość jednostek przedmiarowych (obmiarowych) robót dla przyjętego poziomu agregacji

|

| n |

- jednostkowe nakłady rzeczowe

|

| c |

- ceny jednostkowe czynników produkcji

|

| n * c |

- koszty bezpośrednie na jednostkę przedmiarową (obmiarową) obliczone wg wzoru:

|

| nr |

- nakłady robocizny

|

| Cr |

- godzinowa stawka robocizny kosztorysowej

|

| nm |

- jednostkowe nakłady materiałowe

|

| Cmn |

- ceny jednostkowe nabycia materiałów

|

| ns |

- jednostkowe nakłady pracy sprzętu i środków transportu technologicznego

|

| Cs |

- ceny jednostkowe maszynogodziny pracy sprzętu i środków transportu technologicznego

|

| Mpj |

- koszt materiałów pomocniczych na jednostkę przedmiarową (obmiarową) robót

|

| Kp |

- koszty pośrednie

|

| Kpj |

- koszty pośrednie na jednostkę przedmiarową (obmiarową) robót

|

| Z |

- zysk kalkulacyjny

|

| Zj |

- zysk kalkulacyjny na jednostkę przedmiarową (obmiarową) robót

|

| Pv |

- podatek VAT

|

Powyższe trochę skomplikowane wzory można przedstawić prościej:

gdzie:

| R |

- koszty bezpośrednie robocizny

|

| M |

- koszty bezpośrednie materiałów

|

| Kz |

- koszty zakupu (doliczane do cen jednostkowych M)

|

| S |

- koszty bezpośrednie pracy maszyn i sprzętu budowlanego

|

| Kp |

- koszty pośrednie

|

| Z |

- zysk kalkulacyjny

|

| P |

- podatek VAT

|

Często mamy do czynienia z sytuacją, kiedy to w jednym kosztorysie musimy zastosować obydwie formuły; to znaczy dla znanych cen robót - uproszczoną, natomiast nieznanych – kalkulowaną szczegółową. Wytworzony w ten sposób kosztorys (z uwagi na brak możliwości odnalezienia cen uproszczonych dla wszystkich przewidzianych w projekcie robót) będzie w konsekwencji opracowany metodą mieszaną. I jest to bardzo często spotykany przypadek.

Oczywiście w ten sposób opracowany kosztorys można zawsze przekształcić w postać uproszczoną.

cdn.