Podstawowym zakresem przedmiotowym badania kosztów pracy są składniki kosztów pracy w wymiarze wartościowym, przeciętne zatrudnienie i czas pracy osób zatrudnionych (opłacony i przepracowany). Koszty pracy stanowią sumę wynagrodzeń brutto oraz pozapłacowych wydatków poniesionych w celu pozyskania, utrzymania, przekwalifikowania i doskonalenia kadr.

Do mierników kosztów pracy należą:

- przeciętny miesięczny koszt pracy na 1 zatrudnionego obliczany jako stosunek kosztów pracy poniesionych w danym okresie do przeciętnego zatrudnienia w przeliczeniu na 1 miesiąc;

- koszt pracy na 1 godzinę opłaconą – określa stosunek kosztów pracy w danym okresie do liczby godzin opłaconych w tym samym okresie;

- koszt pracy na 1 godzinę przepracowaną – obliczany jako stosunek kosztów pracy w danym okresie do liczby godzin przepracowanych w tym samym okresie.

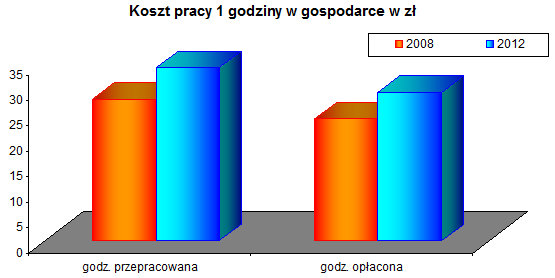

Przeciętny miesięczny koszt pracy w gospodarce narodowej na 1 zatrudnionego wynosił w 2008 r. 3966,5 zł, a w 2012 r. 4758,6 zł. W czasie 4 lat wzrósł o 19,4%. Koszt pracy na 1 godzinę zarówno opłaconą jak też przepracowaną wzrósł o 22%.

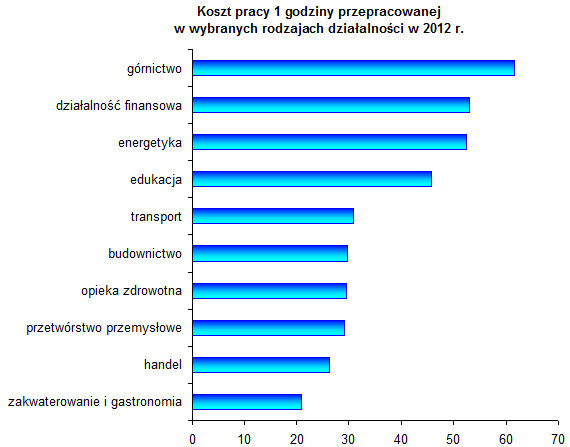

Rodzaj działalności prowadzonej przez jednostkę jest podstawowym kryterium różnicującym poziom kosztów pracy. Porównanie kosztów pracy według tego kryterium wskazuje, że w 2012 r. najwyższe koszty pracy odnotowano w górnictwie i wydobywaniu (głównie w górnictwie rud metali nieżelaznych), a najniższe w zakwaterowaniu i w usługach gastronomicznych. Należy też zwrócić uwagę, że czas pracy był wykorzystywany lepiej w jednostkach prowadzących działalność usługową i gastronomiczną (wykorzystywano 87% czasu opłacanego), niż w górnictwie i wydobywaniu (wykorzystywano 82% czasu opłacanego).

Koszt pracy 1 godziny w zł w wybranych rodzajach działalności w 2012 r.

| Wyszczególnienie |

Koszty pracy w zł

w przeliczeniu na 1 godz. |

| opłaconą |

przepracowaną |

| Górnictwo i wydobywanie |

50,4 |

61,6 |

| Przetwórstwo przemysłowe |

25,1 |

29,1 |

| Energia elektryczna |

44,8 |

52,5 |

| Budownictwo |

25,8 |

29,7 |

| Handel |

23,0 |

26,4 |

| Transport |

26,9 |

30,9 |

| Działalność finansowa |

45,4 |

53,1 |

| Edukacja |

38,3 |

45,8 |

| Opieka zdrowotna |

25,5 |

29,6 |

| Zakwaterowanie i gastronomia |

18,10 |

20,9 |

Źródło: GUS; Koszty pracy w gospodarce narodowej w 2012 r.

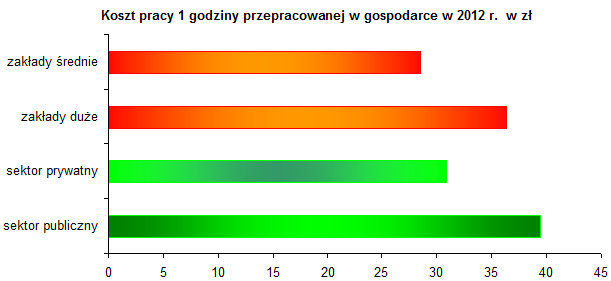

Cechą różnicującą poziom kosztów pracy jest sektor własności.

W 2012 r. w sektorze publicznym koszty pracy były wyższe niż w prywatnym. Pracodawca musiał wyasygnować o 13% więcej środków finansowych na zatrudnienie jednego pracownika w sektorze publicznym niż prywatnym. „Droższa” była również w sektorze publicznym 1 godzina opłacona o 25%, a 1 godzina przepracowana o 28%.

Kolejną cechą mającą wpływ na wysokość ponoszonych przez pracodawcę kosztów jest wielkość jednostki. Koszt zatrudnienia 1 pracownika w 2012 r. w jednostkach dużych był o 32% wyższy niż w średnich. W jednostkach dużych w całej gospodarce 1 godzina opłacona była w 2012 r. o 26% wyższa niż w średnich, a godzina przepracowana o 28%.

Na koszty pracy wpływ ma też efektywność wykorzystania czasu pracy. W jednostkach średnich czas pracy był wykorzystywany bardziej efektywnie niż w dużych, również wyższa była efektywność wykorzystania czasu pracy w sektorze prywatnym niż publicznym.

W 2012 r. na 1000 godzin opłaconych w sektorze publicznym faktycznie przepracowano 850 godzin, a w sektorze prywatnym 867 godzin.

Natomiast w jednostkach średnich 13,1% czasu pracy opłaconego nie było przepracowane, a w jednostkach dużych 14,3%.

W 2012 r. analizowano również koszty pracy według województw. Z uzyskanych informacji wynika, że najwyższe koszty pracy osiąga woj. mazowieckie, a najniższe woj. lubelskie. Szczegółowe dane zostaną zaprezentowane w najbliższym czasie.

* Informacja została opracowana na podstawie wydawnictwa GUS (ukazującego się co 4 lata) informującego o kosztach pracy w gospodarce polskiej w różnych przekrojach.