5. Rodzaje kosztorysów, ich cechy i przeznaczenie

Kosztorysanci w USA stosują cztery podstawowe rodzaje kosztorysów. Mogą być one określane różnymi nazwami np. słowem „Class” i odpowiadającą liczbą, oznaczającą dokładność. Większość kosztorysantów uważa, że każdy typ wyceny ma swoje miejsce w procesie kosztorysowania. Rodzaj oszacowania jest związany z ilością dostępnych informacji. Tak, jak projekt przechodzi przez różne etapy zaawansowania (od koncepcji/schematu do dokumentacji przetargowej), zmienia się również dokładność kosztorysu, a precyzja szacunków wzrasta.

Poszczególne rodzaje kosztorysów, a właściwie sposób ich tworzenia zilustrowany jest wyciągami z najpopularniejszej w USA bazy danych cen kosztorysowych RSMeans. Niestety nie mogę przytoczyć całych kosztorysów ze względu na ich objętość.

I. Wycena typu „rząd wielkości” (Class 5) jest do uzyskania przy minimum informacji. Wystarcza tu znajomość rozmiaru i rodzaju inwestycji. Określa się ją też nazwą „kosztorys na serwetce”, ponieważ często jest to wynik towarzyskiej rozmowy między kosztorysantem a inwestorem w czasie lunchu lub kolacji, gdy szacunek jest tworzony na najbliższym dostępnym kawałku papieru, zazwyczaj serwetce. Obliczenie wartości szacunkowych może być wykonane w ciągu kilku minut. Dokładność wynosi plus minus 20%.

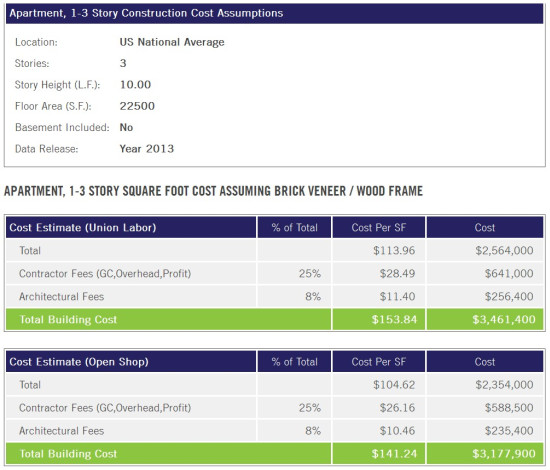

II. Kosztorys szacunkowy – oparty na cenie jednostki powierzchni lub kubatury obiektu. Ten rodzaj szacunku jest najbardziej przydatny, gdy znana jest tylko proponowana wielkość i wykorzystanie planowanego budynku. Wymagana jest niewielka ilość informacji. Dokładność szacuje się na plus minus 15%. Poniżej przykład takiej wyceny, oparty na najczęściej używanej bazie danych cen kosztorysowych RSMeans.

Tłumaczenie: Szacunkowy kosztorys budynku mieszkalnego 1-3 kondygnacyjnego, bez wyróżniania lokalizacji, oparty na średnich kosztach RSMeans, uzyskanych z przykładowego obiektu o powierzchni 22.500* stóp kwadratowych, z uwzględnieniem średnich kosztów elementów obiektu i robocizny w cenach 2013 r. Rzeczywisty koszt może znacznie różnić się od podanego. Aby uwzględnić lokalizację w konkretnym mieście i lokalizacji należy skorzystać z indeksu kosztu budynków mieszkalnych w podziale na poszczególne stany.

Oznaczenia: L.F. – stopa angielska – 30,48 cm, S.F. – stopa kwadratowa – 0,093 m2

* 22.500 stóp kwadratowych = 2.092,5 m2

Interesujące jest, że koszt robocizny jest liczony dwukrotnie: Cost Estimate (Union Labor) – wycena dla robocizny opartej o płace robotników będących członkami związków zawodowych, Cost Estimate (Shop Labor) – jak wyżej ale dla robotników niebędących (przynajmniej częściowo) członkami związków zawodowych.

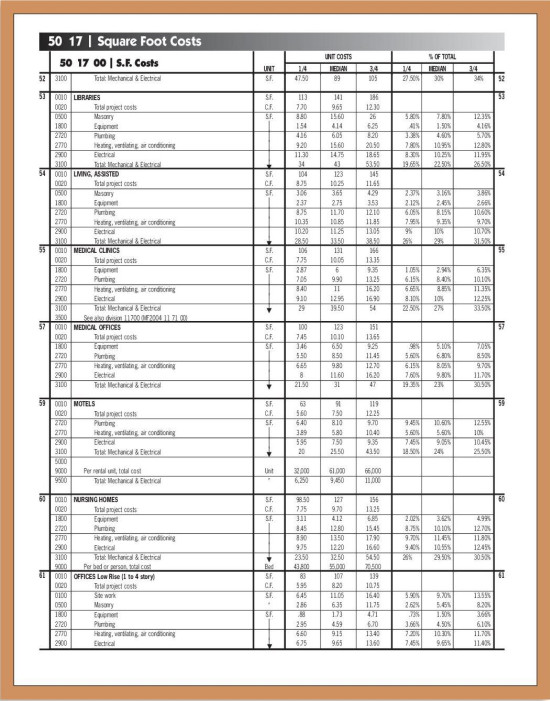

I jeszcze jedna strona RSMeans zawierająca podobne dane. Są to tabele kosztów obliczone na podstawie kosztów tysięcy budynków zbudowanych w ciągu ostatnich dziesięciu lat przed 2001 r. i dostosowane do bieżących cen.

Tabele zawierają dane w zakresach „¼”, „średnia”, oraz „¾”. Kolumna ¼ zawiera średnią cenę, liczoną przy założeniu, że trzy czwarte z przebadanych projektów kosztowały więcej, a jedna czwarta mniej. Środkowe dane liczbowe oznaczają, że połowa projektów miała wyższe koszty, a połowa niższe. Dla kolumny ¾ jedna czwarta projektów kosztowała więcej, a trzy czwarte mniej. Jeśli nic nie jest wiadomo na temat projektu z wyjątkiem przeznaczenia lub rodzaju budynku, środkowa kolumna jest punktem wyjścia do określenia przybliżonego kosztu budowy.

Zwiększenie dokładności uzyskuje się oceniając, czy cenę budynku określać za pomocą kolumn „¼”, „średnia”, lub „¾”. Analizuje się czy konstrukcja jest typowa, czy nietypowa, jakie są wymogi jakościowe, jaki jest zakres robót towarzyszących, jaka jest wysokość i liczba kondygnacji oraz liczba i rodzaj instalacji.

Źródło: RSMeans. Mechanical Estimating Methods, 4th Edition – Copyright 2008 Reed Construction Data.

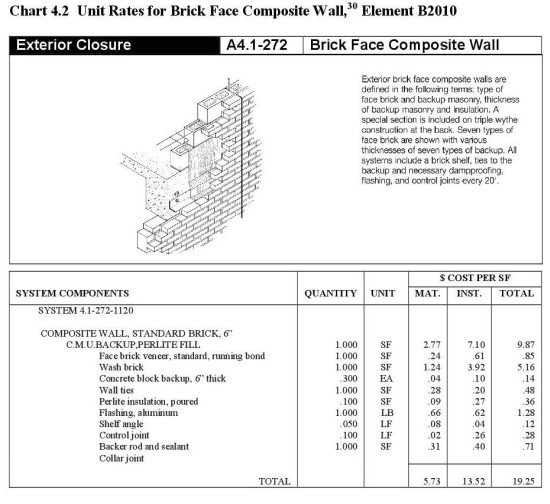

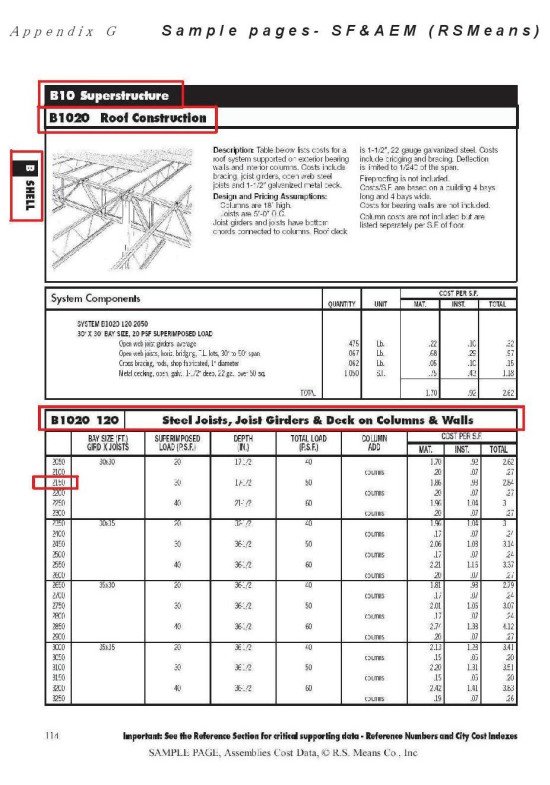

III. Wycena elementów lub systemów zespolonych (Assemblies). Ten sposób wyceny stosowany jest jako narzędzie kosztorysowania na etapie planowania przedsięwzięcia (projektu). Oczekuje się, że dokładność wyniesie +10%.

Źródło: Robert P. Charette, Harold E. Marshall, 1999 UNIFORMAT II Elemental Classification for Building Specification, Cost Estimating, and Cost Analysis.

Oprócz ilustracji, w katalogu podane są parametry konstrukcji wpływające na koszt oraz cena jednostkowa w rozbiciu na materiał i montaż, a także cena całkowita.

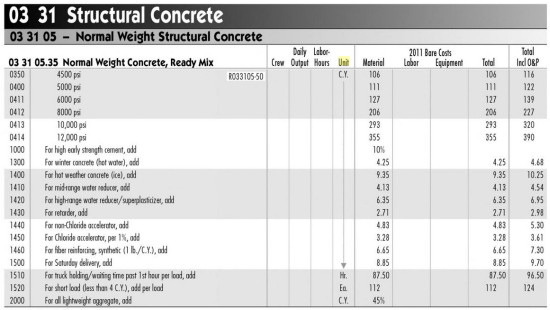

IV. Kosztorys szczegółowy, zwany również „bottom-up” – „od dołu do góry”, oparty na rysunkach roboczych i specyfikacjach z pełną znajomością wymagań wykonawczych. Jest to najdokładniejsza metoda z czterech przedstawionych rodzajów, ale jest ona również najbardziej czasochłonna. Wykorzystywana przede wszystkim do celów określania stawek (dokładność wynosi +5%). Kosztorys tego typu może być zaklasyfikowany jako Class 1 (najbardziej dokładny) lub Class 2 (nieco mniej dokładny)

Jako przykład pokazuję stronę z katalogu RSMeans przestawiającą sposób wyceny szczegółowej robót betonowych.

Źródło: RSMeans

Interesujące jest, że cena zależy nie tylko od klasy betonu (psi), lecz również m.in. od szybkości wiązania (rodzaju użytego cementu), rodzaju kruszywa, istnienia zbrojenia rozproszonego, dodatków do betonu, ale także od dostawy w sobotę, czasu przetrzymania pojazdu dostarczającego beton na budowie, czy niepełnego załadunku.

Pozycje katalogowe przyjmowane do kosztorysu szczegółowego są na ogół znacznie bardziej dokładne i zawierają więcej opcji od ich polskich odpowiedników.

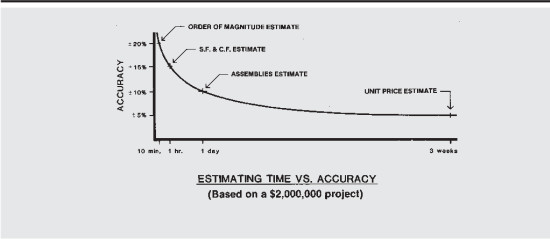

Jak już wspomniano, każdy rodzaj kosztorysu wymaga określonego nakładu pracy. Rysunek poniżej, oparty na analizie przedsięwzięcia o wartości 2 mln dolarów ilustruje graficznie proporcję między czasem wymaganym do sporządzenia wyceny od jej dokładności. Wykres wykonano dla czterech podstawowych rodzajów oszacowania.

Źródło: Unit Price Estimating Methods - Copyright 2009 - RSMeans/Reed Construction Data

6. Źródła informacji cenowych wykorzystywanych w kosztorysach

Ponieważ wszystkie metody szacowania kosztów oparte są na dostępnych danych liczbowych, ważne jest, aby kosztorysant miał dostęp do najbardziej wiarygodnych informacji. Jeśli jest to możliwe, należy korzystać z danych pierwotnych, tzn. pozyskiwanych z oryginalnego źródła. Te są uważane za najlepsze jakościowo, a docelowo najbardziej przydatne. Zazwyczaj są one łatwe do potwierdzenia przy weryfikacji kosztorysu. Wtórne, pośrednio uzyskane dane, mają ograniczoną przydatność. Aby z nich skorzystać, kosztorysant powinien mieć świadomość, w jaki sposób dane te mogły być zniekształcone i jak należałoby je skorygować przed zastosowaniem.

Dane pośrednie nie są najlepszym wyborem, ale często inne dane nie są dostępne. Dlatego też kosztorysant powinien dążyć do zrozumienia sposobu, w jaki dane zostały znormalizowane/uśrednione, co opisują, jak bardzo są aktualne, oraz, czy są kompletne. Jeśli na te pytania można znaleźć odpowiedź twierdzącą, wtórne dane powinny być przydatne do wyceny, a z pewnością będą pomocne w przypadku weryfikacji wycen wykonanych innymi metodami.

Źródła danych:

Katalogi kosztorysowe

Branża budowlana wytworzyła liczne katalogi i cenniki przeznaczone do kosztorysowania. Najpopularniejsze z nich, to łatwo dostępne RS Means i Richardson. Zawierają one rozbudowane tabele cen szczegółowych, wskaźnikowych, parametrycznych, pozwalające na wycenę inwestycji na każdym poziomie szczegółowości. Występują zarówno w wersji papierowej, jak i elektronicznej.

Bazy danych

Komercyjne i indywidualne bazy danych kosztorysowych dostarczają kosztorysantowi cennych informacji. Komercyjne bazy danych są powszechnie dostępne, natomiast indywidualne bazy mogą bardziej precyzyjnie uwzględniać lokalne uwarunkowania.

Informacje cenowe od dostawców

Informacje cenowe uzyskiwane bezpośrednio od dostawców i producentów mają tę zaletę, że są aktualne. Korzystając z nich należy jednak zachować ostrożność, ponieważ często otrzymuje się informacje niekompletne lub przekłamane. Również sytuacja rynkowa może zmusić dostawcę do drastycznej zmiany cen, czyniąc informacje podane kosztorysantowi nieprawdziwymi.

Opinie ekspertów

Często eksperci w danej specjalności budowlanej mogą być wiarygodnym źródłem informacji cenowej, zwłaszcza na wstępnym etapie projektu. Wskazane jest umieszczenie w indywidualnych bazach danych kontaktowych ekspertów w różnych dziedzinach, wraz z zakresem ich specjalizacji.

Analiza porównawcza

Analiza porównawcza to sposób na stworzenie wyceny na podstawie wzorca, lub pewnych reguł. Wzorce mogą być przydatne, gdy inne sposoby ustalenia rozsądnego szacunku są niedostępne. Przykładem wzorca opartego na statystyce są dane, wskazujące, że koszt projektu powinien stanowić 6% kosztów budowy dla niezbyt skomplikowanych obiektów. Jeśli koszty budowy będą określone (nawet w przybliżeniu), to koszt projektu ciągle będzie wynosić ok. 6%. Typowe wartości wskaźnikowe wyglądają następująco:

– instalacja urządzeń stanowi „x” procent kosztu urządzeń,

– orurowanie instalacyjne stanowi „y” procent kosztu instalacji,

– koszt inwestycji powinien w przybliżeniu stanowić „z” procent średniej, lokalnej ceny podobnej inwestycji.

Ocena zespołowa/ indywidualna

Ten typ wyceny stosowany jest, gdy zakres robót nie został jeszcze ostatecznie ustalony, a oparcie wyceny na danych historycznych nie jest możliwe. Polega się wtedy na opinii kosztorysanta, lub zespołu kosztorysantów, którzy mają doświadczenie w wycenianiu robót podobnych do aktualnie kosztorysowanych. Ponieważ wyceny takie są subiektywne i z reguły brak jest dokumentów potwierdzających takie opinie, ten sposób kosztorysowania powinien być stosowany jak najrzadziej.

Analiza trendów

Analiza trendów może dostarczyć informacji porównawczych dotyczących kosztów jednostkowych robót wykonanych w ubiegłych okresach w porównaniu z kosztami obecnymi. Ta metoda może być wykorzystana na każdym etapie robót, a nawet stanowić element wyceny wykonywanej innymi technikami.

Tworzenie kosztorysu

Podstawowym elementem w procesie wyceny inwestycji jest kosztorys wraz z danymi wyjściowymi do kosztorysu i powiązany z nim harmonogram. Ważne jest, aby wraz z rozwojem dokumentacji zmieniał się kosztorys w skoordynowanym procesie iteracyjnym. Wykonując kosztorys należy:

– poznać zakres robót,

– zidentyfikować elementy przedsięwzięcia, projekty cząstkowe, kamienie milowe, działania i zadania,

– udokumentować podstawy wyceny, założeń, dodatków, itp.,

– wykonać przedmiary i wizję lokalną,

– zestawić elementy lub obiekty składające się na koszt,

– przypisać mierzalne cechy elementom lub modelom,

– uzyskać informacje cenowe od dostawców, przeprowadzić badania rynkowe, lub pozyskać inne przydatne źródła informacji,

– obliczyć wydajność lub przeprowadzić analizę zadań,

– obliczyć wszystkie koszty, w tym koszty bezpośrednie, koszty pośrednie, koszty nieprzewidzianych sytuacji i inflację (wykorzystując harmonogram do obliczenia lat inflacji),

– przedstawić wszystkie mające zastosowanie dane w raportach podsumowujących,

– stworzyć profil finansowania przez wykorzystanie struktury podziału pracy i czasu wynikającego z harmonogramu,

– określić, jaki rodzaj ryzyka (i w jakim stopniu) powinien zostać zmniejszony w stosunku do założeń do kosztorysu.

7. Podsumowanie i wnioski

Na podstawie wyżej podanych – w telegraficznym skrócie – informacji, staje się jasne, że wiele elementów procesu kosztorysowania w USA jest podobnych do ich polskich odpowiedników.

Odróżnia je obecna w USA spójna klasyfikacja robót, pozwalająca na ujednolicenie zarówno kosztorysów, jak i specyfikacji oraz sprawiająca, że dokumentacja projektowo-kosztorysowa dla każdej inwestycji jest przewidywalna i łatwiejsza do opanowania. Bardzo pomocne jest istnienie dość rozbudowanych, nieporównywalnych z polskimi, katalogów cen, bardzo wielu programów kosztorysowych, podręczników, wytycznych, wzorów specyfikacji, itd.

Ponieważ jednolita klasyfikacja robót ma podstawowe znaczenie dla uporządkowania procesu inwestycyjnego (podobna, lub wzorowana na amerykańskiej klasyfikacja obowiązuje we wszystkich rozwiniętych krajach), przed środowiskiem inżynierów i kosztorysantów budowlanych, jak również autorów programów kosztorysowych, pojawia się gigantyczne zadanie do wykonania (przy czym należy tu docenić autorów KNR, którzy byli prekursorami podobnej klasyfikacji na polskim gruncie) – stworzenie lub adaptacja takiej systematyki.

Drugim istotnym elementem jest spojrzenie na zarządzanie kosztami we wszystkich fazach projektu/przedsięwzięcia. Można tu wspomnieć „Krajowy System zarządzania budowlanymi przedsięwzięciami inwestycyjnymi finansowanymi z udziałem środków publicznych i pomocowych”, w którym opisano cele zarządzania kosztami i co ono obejmuje, aby te cele zrealizować z podziałem na cztery fazy.

Warto przypomnieć również wydane w 2003 r. „Środowiskowe zasady obliczania wartości kosztorysowej inwestycji budowlanych”, które miały umożliwić dokonanie prawidłowego ustalenia wartości kosztorysowej inwestycji, zgodnie z ówcześnie obowiązującym rozporządzeniem. Przepisy zmieniły się w tym zakresie w ciągu lat, o wydawnictwie zapomniano, ale obecnie można z uwagi na ogólne zapotrzebowanie zmienić podejście do obliczania wartości kosztorysowej. Bardzo przydatne byłyby wzorcowe, środowiskowe zasady szacowania inwestycji, nie tylko jako praktyczne rozwinięcie obowiązującego obecnie rozporządzenia (Rozporządzenie Rady Ministrów z dnia 2 grudnia 2010 r. w sprawie szczegółowego sposobu i trybu finansowania inwestycji z budżetu państwa, Dz.U. Nr 238 poz. 1579), ale przede wszystkim byłyby narzędziem służącym do szacowania przedsięwzięć „od pomysłu do realizacji” dla inwestorów, projektantów i kosztorysantów. Jednolitość i szablonowość daje wiele korzyści (np. 7 grup kosztów), a przede wszystkim pozwala na porównania i ułatwia weryfikację. Starałam się wskazać, jak duże znaczenie mają wzorce i opracowania środowiskowe, szczególnie przy braku regulacji prawnych.

8. Bibliografia

1. The American Institute of Architects, Chapter B5, Design and Construction Management, Architect's Handbook of Professional Practice (Washington, DC: American Institute of Architects, 1984), p. 6.

2. RSMeans. Mechanical Estimating Methods, 4th Edition – Copyright 2008 Reed Construction Data.

3. Robert P. Charette, Harold E. Marshall, 1999 UNIFORMAT II Elemental Classification for Building Specification, Cost Estimating, and Cost Analysis.

4. Cost Estimating Guide, U.S. Department of Energy Washington, D.C. 20585

5. Phuwadol Samphaongoen, A Visual Approach to Construction Cost Estimating

6. Mike Alsgaard, How To Estimate the Cost Of an Office Building Using the Seven Division of the Uniformat II Classification System, November 2008.

7. Pontoon Construction Project Work Breakdown Structure.

8. Department of Transport and Main Roads, Project Cost Estimating Manual, Annexure C Work Breakdown Structure – Construction Activities (example only).

9. RSMeans Square Foot & UNIFORMAT Assemblies Estimating, 3rd Edition - Copyright 2008 Reed Construction Data.

10. Mike Mahoney, Dormitory Buildings C & D, Mansfield University, Technical Report No. 2, October 12, 2012.

11. MasterFormat Book, 2004 Edition Numbers & Titles.

12. MasterSpec, Guide to Writing Specifications, August 2009.

13. International Construction Information Society, Report 1. A Description and Comparison of National Specification Systems, June 2001.