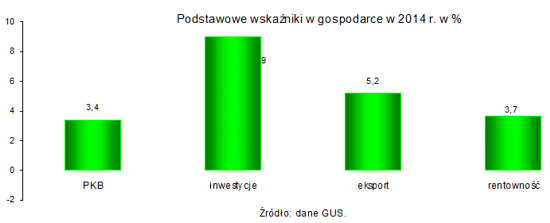

Wyniki osiągnięte w 2014 r. umacniają nadzieje na utrzymanie tendencji wzrostowych w gospodarce, ale rok 2015 zapowiada się tylko w niektórych dziedzinach jako lepszy niż 2014. Wg wstępnych szacunków wzrost PKB w 2014 r. wynosił 3,4%, na co wpływał głównie popyt krajowy. Eksperci przewidują, że w 2015 r. wzrost gospodarczy będzie nieco wyższy. W 2014 roku odnotowano rosnącą skłonność przedsiębiorstw do inwestowania; nakłady w sektorze przedsiębiorstw osiągały dwucyfrowy wzrost; a uwzględniając inwestycje sektora rządowego i samorządowego wzrost szacuje się na 9%. Napływ środków unijnych w 2015 r. będzie kierowany głównie na inwestycje infrastrukturalne.

Eksport (liczony w euro) w 2014 r. wzrósł o 5,2%. Nie należy oczekiwać w 2015 r. rosnącego eksportu do Rosji i na Ukrainę. W 2014 utrzymywała się deflacja „napędzana” malejącymi cenami paliw.

Ceny towarów i usług konsumpcyjnych (inflacja) w marcu 2015 r. wzrosły o 0,2% względem lutego br. W porównaniu z marcem 2014 r. były jeszcze o 1,5% niższe niż rok temu.

W coraz mniejszym stopniu spadają ceny producentów w przemyśle (w I kw. 2015 były o 2,6% niższe niż rok temu).

Ceny produkcji budowlanej są stabilne, ale prawdopodobnie zaczną wzrastać już w najbliższych miesiącach. W 2014 r. stopniowo (chociaż w niewielkim stopniu) poprawiała się sytuacja na rynku pracy, stopa bezrobocia rejestrowanego wynosiła 11,5%, a w marcu 2015 11,7%. W ciągu najbliższego półrocza bezrobocie będzie maleć. Niestety, budowlany rynek pracy jest słaby.

W 2015 roku w gospodarce będzie miała miejsce kontynuacja trendów charakterystycznych dla 2014 roku. Szybciej niż w 2014 r. wzrosną inwestycje; będą napływały środki pomocowe z UE; eksport będzie wzrastał umiarkowanie (będą nadal odczuwane skutki konfliktu zbrojnego na Ukrainie). Jednak trzeba mieć na uwadze, że wzrost gospodarczy zawsze napotyka na różne bariery i zagrożenia, niektóre z nich są nieoczekiwane i trudne do przewidzenia.

Podstawowe wielkości w gospodarce

| Wyszczególnienie |

2012 r. |

2013 r. |

2014 r. |

2015 r. prognoza |

| PKB w % |

1,8 |

1,7 |

3,4 |

3,5 |

| Inwestycje; rok poprzedni = 100 |

97,2 |

98,8 |

109,0 |

wzrost |

| Eksport w euro; rok poprzedni = 100 |

104,9 |

108,0 |

105,2 |

wzrost |

| Rentowność netto w % |

3,4 |

3,8 |

3,7 |

wzrost |

| Stopa bezrobocia w % |

13,4 |

13,4 |

11,5 |

11,0 |

| Inflacja w % |

3,7 |

0,9 |

0,0 |

1,2 |

| Miesięczne wynagrodzenie w zł |

3.728 |

3.837 |

3.980 |

4.100 |

Źródło: GUS Biuletyny Statystyczne i szacunki własne

Relatywnie dobre wyniki osiąga przemysł; produkcja sprzedana w cenach stałych (w przedsiębiorstwach o liczbie pracujących powyżej 9 osób) była w marcu 2015 o 8,8% wyższa niż przed rokiem; po 3 miesiącach wzrost wynosił 5,3%. Niższa niż rok temu była produkcja w górnictwie i energetyce, natomiast przetwórstwo przemysłowe wykazywało wzrost o 6,8%. W 30 działach przemysłu (spośród 34) produkcja wzrastała – były to m.in. komputery, wyroby elektroniczne i optyczne, pojazdy samochodowe, przyczepy i naczepy, urządzenia elektryczne, meble, papier i wyroby z papieru, wyroby z metali, mineralne materiały budowlane.

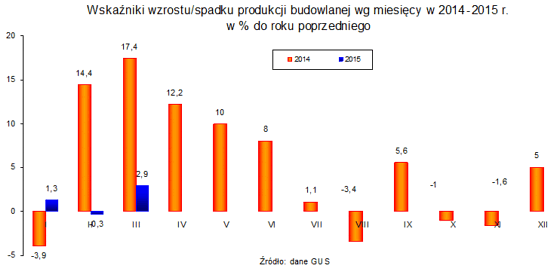

Od początku 2014 r. oczekiwano na przełamanie „złej passy” w budownictwie, ale uzyskany wzrost (3,6%) wskazuje, że w budownictwie nadal występowały ograniczenia. Również pierwszy kwartał 2015 r. był niższy od oczekiwanego i wskaźniki wzrostu skłaniają do umiarkowanego optymizmu. Marzec był korzystniejszy od słabych 2 pierwszych miesięcy. Produkcja budowlano-montażowa zrealizowana przez przedsiębiorstwa budowlane o liczbie pracujących powyżej 9 osób, była w I kwartale 2015 r. o 3,5% wyższa niż przed rokiem. W marcu rosnącą działalność odnotowano w jednostkach wykonujących roboty specjalistyczne (o 8,7%) i związane z budową obiektów inżynierii lądowej i wodnej (o 6%), natomiast spadek wystąpił w jednostkach specjalizujących się we wznoszeniu budynków, co w szczególności dotyczyło budownictwa mieszkaniowego. W I kwartale 2015 oddano do użytkowania o 10,6% mniej mieszkań niż przed rokiem.

Podstawowe wielkości w budownictwie

| Wyszczególnienie |

2012 r. |

2013 r. |

2014 r. |

I-III 2015 r. |

Produkcja budowlana przedsiębiorstw > 9 osób

rok poprzedni = 100 |

99,0 |

88,0 |

103,6 |

103,5 |

|

|

97,8 |

87,8 |

96,0 |

99,6 |

- budynki inżynierii lądowej i wodnej

|

100,7 |

84,7 |

108,6 |

108,5 |

- roboty budowlane specjalistyczne

|

98,2 |

93,8 |

107,5 |

103,8 |

Produkcja mineralnych materiałów budowlanych

rok poprzedni = 100 |

96,2 |

99,2 |

108,3 |

105,8 |

| Przeciętne zatrudnienie w tys. osób |

485 |

444 |

410 |

382 |

| Miesięczne wynagrodzenie w zł |

3.658 |

3.728 |

3.888 |

3.898 |

Źródło: GUS Biuletyny Statystyczne

Trzy miesiące (szczególnie przypadające na okres sezonowości prac budowlanych) nie dają podstawy dla formułowania prognozy na cały rok. Można jednak wskazać zagrożenia i szanse dla wzrostu budownictwa w 2015 r.

Rosnące inwestycje i coraz lepsze wskaźniki koniunktury w budownictwie sugerują, że sytuacja na rynku powinna ulegać poprawie.

Ruch budowlany jest stabilny, preferuje tylko niektóre kategorie działalności.

Malejące zatrudnienie w budownictwie mogłoby wskazywać, że przedsiębiorstwa na razie nie spodziewają się wzrostu działalności, jednakże w kwietniu br. dyrektorzy przedsiębiorstw po raz pierwszy od czerwca 2011 r. przewidują wzrost zatrudnienia.

Przedsiębiorstwa budowlane powoli odzyskują równowagę finansową, nie grozi już „druga fala upadłości”.

Optymiści wskazują na ożywienie w inwestycjach oraz oczekiwane środki z unijnego budżetu. W 2015 r. tempo wzrostu inwestycji powinno być szybsze niż w 2014. Poprawia się też koniunktura. Wprawdzie w kwietniu ogólny klimat koniunktury w budownictwie kształtował się na poziomie ujemnym, ale coraz więcej przedsiębiorstw sygnalizuje poprawę koniunktury. Według ostatnich badań poprawę koniunktury sygnalizowało 15% przedsiębiorstw, a jej pogorszenie – 19%. Ponadto prognozy portfela zamówień produkcji budowlano-montażowej wzrastają, w kwietniu były wyższe niż w marcu.

Wybrane wyniki badania koniunktury w 2015 roku

| Wyszczególnienie |

Styczeń |

Luty |

Marzec |

| Wskaźnik prognozy portfela zamówień na budowlanym rynku krajowym |

-16,5 |

-3,7 |

8,5 |

| Udział % firm budowlanych sygnalizujących poprawę koniunktury |

11 |

12 |

14 |

| Udział % firm budowlanych sygnalizujących pogorszenie koniunktury |

24 |

23 |

21 |

Źródło: Wyniki badań koniunktury przez GUS

Miernikiem wzrostu/spadku koniunktury w ruchu budowlanym są wydawane pozwolenia na budowę obiektów budowlanych. W roku 2014 wydano 193,2 tys. pozwoleń na budowę dla 214,7 tys. obiektów. W stosunku do roku poprzedniego był to niewielki wzrost (0,46%), natomiast w odniesieniu do lat wcześniejszych miał miejsce spadek; 6 lat temu wydano więcej pozwoleń na budowę i w żadnym kolejnym roku do 2014 nie osiągnięto poziomu 2008 roku. W 2014 r. w 6 z 11 badanych kategorii obiektów budowlanych odnotowano wzrost liczby pozwoleń na budowę w stosunku do roku poprzedniego, a w 5 kategoriach - spadek. Ze względu na opóźnienia w realizacji programu infrastruktury drogowej szczególne znaczenie mają wydawane pozwolenia na budowę obiektów infrastruktury transportu. W 2014 r. wydano 8.515 pozwoleń na budowę dla 9.246 obiektów infrastruktury transportu. Ponadto zezwoleń na realizację inwestycji drogowych wydano 1.273 dla 1.974 obiektów. Łącznie stanowi to 9.788 decyzji obejmujących budowę 11.220 obiektów (o 11,4% więcej niż rok temu)[1].

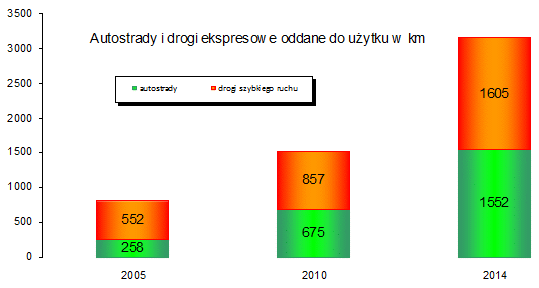

Wg danych z 2007 r. (z późniejszymi zmianami) zakładano budowę 7.200 km autostrad i dróg szybkiego ruchu. Do 31 grudnia 2014 oddano do użytku 1.552 km autostrad i 1.605 km dróg ekspresowych. Do 2020 r. wybuduje się jeszcze 1.770 km autostrad i dróg ekspresowych.

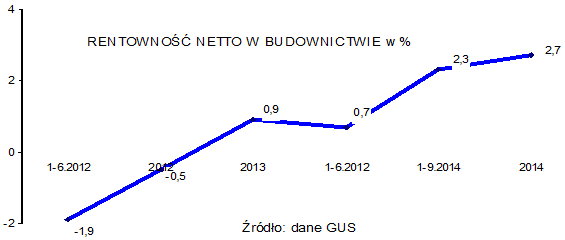

Dekoniunktura w budownictwie zawsze wiąże się ze spadkiem kondycji finansowej. Lata 2002 – 2003 to nie tylko 20%-wy regres rynku budowlanego, ale też wzrost zadłużenia, zatory płatnicze, brak płynności finansowej i upadłość 250 – 270 przedsiębiorstw budowlanych. Obecnie oznaki poprawy finansowej są w budownictwie coraz wyraźniejsze, średnie wskaźniki rentowności są dodatnie, udział przedsiębiorstw nierentownych maleje, ale nadal jest ich zbyt dużo.

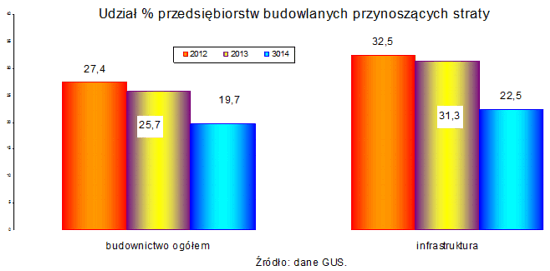

Podstawowe wskaźniki finansowe w budownictwie w przedsiębiorstwach > 49 osób

| Wyszczególnienie |

2012 r. |

2013 r. |

2014 r. |

| Rentowność netto w budownictwie ogółem w % |

-0,5 |

0,9 |

2,7 |

- w przedsiębiorstwach budownictwa ogólnego w %

|

0,2 |

2,3 |

3,1 |

- w przedsiębiorstwach inżynierii lądowej i wodnej w %

|

-1,6 |

0,0 |

2,0 |

| Udział % przedsiębiorstw w budownictwie ogółem wykazujących stratę |

27,4 |

25,7 |

19,7 |

- przedsiębiorstwa budownictwa ogólnego

|

25,3 |

22,1 |

18,2 |

- przedsiębiorstwa inżynierii lądowej i wodnej

|

32,9 |

31,3 |

22,5 |

Źródło: GUS Biuletyny Statystyczne

Z 1400 przedsiębiorstw (objętych doraźną sprawozdawczością) zatrudniających > 49 osób w 2014 r. co piąte przynosiło straty. Przedsiębiorstwa inżynierii lądowej i wodnej mają większe trudności z odzyskaniem stabilności finansowej i wykazują więcej nierentownych firm niż inne rodzaje działalności.

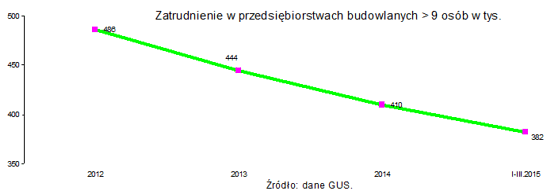

Zaskoczeniem jest słaby budowlany rynek pracy. Budownictwo odgrywa dużą rolę w krajowej polityce zatrudnienia; przedsiębiorstwa budowlane są liczącymi się pracodawcami w regionach. Mimo poprawiającej się sytuacji na krajowym rynku pracy, budowlany rynek pracy „kurczy się”. Już w latach 2012 - 2014 w przedsiębiorstwach budowlanych zatrudniających > 9 osób stan zatrudnienia zmniejszył się o 15%, a w pierwszych 3 miesiącach 2015 r. nastąpiło dalsze ograniczenie poziomu zatrudnienia o 6%.

Przy słabym zatrudnieniu i nie najlepszych wynikach w produkcji płace w budownictwie rosną szybciej niż w innych działach gospodarki. W 2014 r. płace wzrosły w sektorze przedsiębiorstw o 3,7%, a w budownictwie o 4,3%, w tym w przedsiębiorstwach inżynierii lądowej i wodnej o 5,4%. Po 3 miesiącach 2015 r. średnie płace w sektorze przedsiębiorstw wzrastały o 4%, a w budownictwie o 5,2%.

Podsumowanie

Oceniając szanse budownictwa na uzyskanie trwałego wzrostu trzeba mieć na uwadze presję na zrealizowanie opóźnionych zadań budownictwa infrastrukturalnego. Na wzrost będą wpływały rosnące inwestycje m.in. dzięki środkom z unijnego budżetu na projekty infrastrukturalne. Problemem pozyskania środków własnych na współfinansowanie może być brak zaufania banków; branża budowlana jest uznawana za ryzykowną. Uwzględniając blaski i cienie powrotu budownictwa na „ścieżkę wzrostu” konieczne jest zachowanie ostrożności w formułowaniu prognoz na najbliższe miesiące, na co wskazuje z trudem „przebijające się” ożywienie ruchu budowlanego oraz słabsze od spodziewanych wyniki w budownictwie w okresie pierwszego kwartału 2015.

[1] Inwestycje drogowe są budowane na podstawie pozwoleń na budowę oraz na podstawie zezwoleń na realizację inwestycji drogowych, wprowadzonych ustawą z dnia 10 kwietnia 2003 r. o szczególnych zasadach przygotowania i realizacji inwestycji w zakresie dróg publicznych.