„Paper endures all” mawiają Anglicy, co w tłumaczeniu znaczy „papier przyjmie wszystko”. Każdy może wziąć kartkę papieru i napisać na niej bez żadnych konsekwencji absolutnie wszystko, oczywiście do czasu, kiedy coś z tą kartką zrobi. Podobnie w kosztorysowaniu – programy wspomagające kosztorysowanie pozwalają nam „wpisać” do kosztorysu dosłownie wszystko i to w dodatku na wszelkie możliwe sposoby. Nie oznacza to jednak, że będąc profesjonalistami możemy przy opracowywaniu kosztorysu łamać podstawowe zasady kosztorysowania.

Pomysł na napisanie tego felietonu kiełkował w mojej głowie już od dawna, ale w ciągu ostatnich miesięcy, podczas weryfikacji kosztorysów i przedmiarów robót, zwróciłem uwagę na fakt, iż nastąpiła swojego rodzaju „kumulacja” kreatywności kosztorysantów w wycenach robót budowlanych. W większości przypadków wszelkie nieprawidłowości wiążę z brakiem odpowiedniej wiedzy, choć czasami kosztorysanci z pełną premedytacją wstawiają do kosztorysów pozycje, które nie powinny się w nich znaleźć, gdyż są już ujęte w kosztach ogólnych budowy.

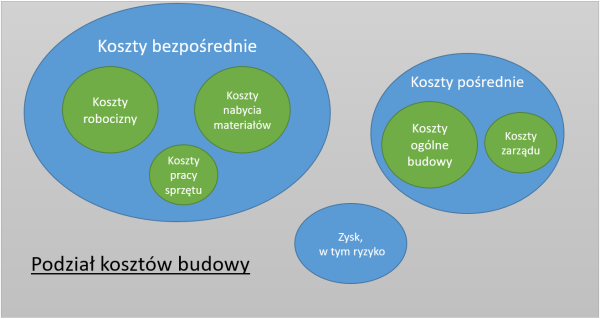

Na wstępie konieczne jest krótkie omówienie struktury kosztów budowy i ich elementów składowych.

Na koszty budowy składają się:

- koszty bezpośrednie, tj. koszty robocizny, nabycia materiałów i pracy sprzętu,

- koszty pośrednie, tj. koszty ogólne budowy i koszty zarządu,

- zysk.

Koszty bezpośrednie zawsze muszą być związane z poszczególnymi czynnościami roboczymi niezbędnymi do wykonania roboty budowlanej, przy czym należy pamiętać, iż w ramach tych kosztów występują koszty robót podstawowych, pomocniczych i towarzyszących. Na koszty bezpośrednie składają się:

- koszty robocizny niezbędnej do wykonania przedmiotowych robót budowlanych, obejmujące nie tylko płace bezpośrednie, ale również płace uzupełniające, koszty ubezpieczeń społecznych i podatki od płac,

- koszty nabycia materiałów – uwzględniające koszty zakupu oraz koszty materiałów pomocniczych,

- koszty pracy sprzętu – uwzględniające koszty najmu oraz wszelkie koszty jednorazowe.

Koszty pośrednie, omówione szczegółowo w dalszej części felietonu, muszą uwzględniać nie tylko koszty ogólne budowy, ale również koszty zarządu. Kosztów zarządu nie należy bezpośrednio wiązać z „Zarządem” wykonawcy, a z wszystkimi kosztami firmy, niezwiązanymi bezpośrednio z daną robotą budowlaną, oczywiście odpowiednio rozłożonymi pomiędzy realizowanymi robotami.

Zysk jako składnik kalkulacyjny ceny kosztorysowej stanowi przewidywaną nadwyżkę przychodów wykonawcy nad kosztami wykonania robót, przy uwzględnieniu ryzyka wynikającego z charakteru danej roboty budowlanej.

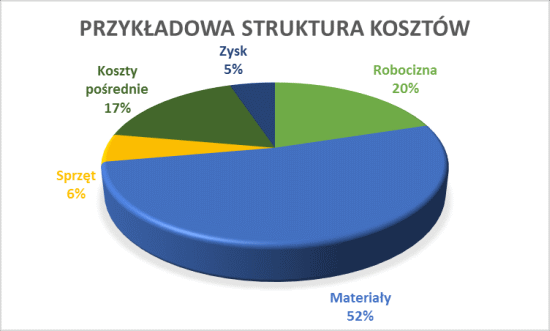

Dla zobrazowania struktury podziału kosztów i ich procentowego udziału poniżej zestawione zostały koszty budowy dla budynku administracyjno-biurowego.

Biorąc pod uwagę podział na koszty bezpośrednie, pośrednie i zysk struktura kosztów budowy budynku administracyjno-biurowego będzie wyglądała w następujący sposób:

Bezsprzecznie koszty bezpośrednie są dominującym kosztem budowy – w przypadku budynku administracyjno-biurowego ich udział w łącznej cenie wynosi aż 78%. Jednak udział kosztów pośrednich w wysokości 17% łącznej ceny jest znaczący i ma wpływ na końcową wartość zamówienia. Przedstawione powyżej podziały kosztów i wartości procentowe są wyliczone dla rzeczywistej inwestycji dla budowy budynku administracyjno-biurowego w konkretnych warunkach terenowych. Oczywiście w zależności od przedmiotu zamówienia procentowy udział kosztów pośrednich może zdecydowanie wzrosnąć, a nawet przekroczyć udział kosztów bezpośrednich.

Wracając do głównego tematu felietonu, coraz częściej możemy zaobserwować „przenoszenie” kosztów pośrednich do pozycji kosztorysowych, a więc kosztów bezpośrednich, od których dodatkowo liczone są następnie koszty pośrednie. Zgodnie z zasadami kosztorysowania określonymi zarówno w Polskich Standardach Kosztorysowania Robót Budowlanych, wyd. SKB, jak i Metodach Kosztorysowana Robót Budowlanych (wydanych przez WACETOB, PZITB i Komitet Ekonomiki Budownictwa) koszty pośrednie mogą być obliczane jako iloczyn wskaźnika kosztów pośrednich i ustalonej podstawy ich naliczania, albo mogą być naliczane kwotowo na podstawie preliminarza tych kosztów. Rozporządzenie Ministra Infrastruktury z dnia 18 maja 2004 r. w sprawie określania metod i podstaw sporządzania kosztorysu inwestorskiego, obliczania planowanych kosztów prac projektowych oraz planowanych kosztów robót budowlanych określonych w programie funkcjonalno-użytkowym (Dz. U. Nr 130, poz. 1389), zwane dalej „rozporządzeniem”, w przypadku zastosowania kalkulacji szczegółowej ceny jednostkowej w § 4 ust. 2 określa wręcz wzór na ustalenie kosztów pośrednich za pomocą wskaźnika. Nie można zatem, zgodnie z zasadami kosztorysowania i rozporządzeniem dowolnie łączyć w kosztorysach kosztów bezpośrednich i pośrednich budowy.

By rozgraniczyć koszty pośrednie i bezpośrednie budowy, po wcześniejszym omówieniu kosztów bezpośrednich należy enumeratywnie wskazać jakie koszty składają się na koszty pośrednie. Jak już wcześniej wspominałem, koszty pośrednie dzielimy na koszty ogólne budowy i koszty zarządu.

Katalog kosztów ogólnych budowy został określony zarówno we wspomnianych już wcześniej Polskich Standardach Kosztorysowania Robót Budowlanych, jak i Metodach Kosztorysowana Robót Budowlanych i zawiera następujące składowe:

1) koszty zatrudnienia przez wykonawcę personelu kierowniczego, technicznego i administracyjnego budowy, obejmujące wynagrodzenie tych pracowników nie zaliczane do płac bezpośrednich, wynagrodzenia uzupełniające, koszty ubezpieczeń społecznych i podatki od wynagrodzeń,

2) wynagrodzenie bezosobowe, które według wykonawcy obciążają daną budowę,

3) koszty montażu i demontażu obiektów zaplecza tymczasowego oraz koszty amortyzacji lub zużycia tych obiektów,

4) koszty wyposażenia zaplecza tymczasowego w urządzenia placu budowy, obejmujące drogi tymczasowe, tymczasowe sieci elektryczne, energetyczne, wodociągowe, kanalizacyjne, oświetlenie placu budowy, zastępcze źródła ciepła do ogrzewania obiektów i robót, urządzenia zabezpieczające materiały i roboty przed deszczem, słońcem i mrozem i inne tego typu urządzenia,

5) koszty zużycia, konserwacji i remontów lekkiego sprzętu, przedmiotów i narzędzi kwalifikowanych jako środki nietrwałe,

6) koszty bezpieczeństwa i higieny pracy obejmujące koszty wykonania niezbędnych zabezpieczeń stanowisk roboczych i miejsc wykonywania robót, koszty odzieży i obuwia ochronnego, koszty środków higienicznych, sanitarnych i leczniczych,

7) koszty zatrudnienia pracowników zamiejscowych,

8) koszty zużycia materiałów oraz energii na cele administracyjne i nieprodukcyjne budowy,

9) koszty podróży służbowych personelu budowy,

10) koszty pomiarów geodezyjnych nie ujętych w opisach zakresów robót objętych poszczególnymi pozycjami przedmiaru,

11) opłaty za zajęcie chodników, pasów drogowych i innych terenów na cele budowy oraz koszty tymczasowej organizacji ruchu,

12) koszty badań jakości materiałów, robót i prób odbiorowych przewidzianych w specyfikacjach technicznych, z wyłączeniem badań i prób wykonywanych na dodatkowe żądanie zamawiającego,

13) koszty ubezpieczeń majątkowych budowy,

14) koszty geodezyjnej inwentaryzacji powykonawczej i naniesienia wykonanych robót na mapę,

15) koszty uporządkowania terenu budowy po wykonaniu robót,

16) opłaty graniczne, cła, akcyzy i inne podatki należne za robociznę, materiały i sprzęt,

17) wszystkie inne, nie wymienione wyżej ogólne koszty budowy, które mogą wystąpić w związku z wykonywaniem robót budowlanych zgodnie z warunkami umowy oraz przepisami technicznymi i prawnymi.

Należy zwrócić szczególną uwagę na fakt, iż powyższe wyszczególnienie składowych kosztów ogólnych budowy nie jest zamknięte i w zależności od konkretnych warunków realizacji budowy może być rozszerzone. Koszty pośrednie obejmują również koszty zarządu, czyli m.in.:

1) płace i narzuty na płace pracowników zarządu,

2) koszty delegacji i przejazdów pracowników zarządu,

3) koszty eksploatacji służbowych samochodów osobowych,

4) koszty biurowe i utrzymania obiektów ogólnego przeznaczenia,

5) koszty amortyzacji i remontów środków trwałych, poza amortyzacją sprzętu ujętą w cenie jego pracy,

6) czynsze i ubezpieczenia,

7) inne koszty zaliczane przez wykonawcę do kosztów zarządu.

Reasumując, wszystkie koszty niestanowiące koszów bezpośrednich, zaliczane zgodnie z odrębnymi przepisami do kosztów uzyskania przychodów powinny być kwalifikowane jako koszty pośrednie budowy.

Niedopuszczalne zatem, przy kalkulacji ceny jednostkowej metodą szczegółową, jest dublowanie kosztów pośrednich poprzez naliczanie ich jako narzut od kosztów bezpośrednich i jednocześnie wydzielenie i ujęcie części kosztów w osobnych pozycjach kosztorysu. Najczęściej spotykane przy weryfikacji kosztorysów pozycje, które zgodnie z wyżej wymienionymi składnikami kosztów ogólnych budowy nie powinny być osobno ujmowane w kosztorysach to:

1) koszty montażu i demontażu obiektów zaplecza tymczasowego,

2) koszty wyposażenia zaplecza tymczasowego obejmujące drogi tymczasowe,

3) koszty pomiarów geodezyjnych nie ujętych w opisach zakresów robót objętych poszczególnymi pozycjami przedmiaru,

4) opłaty za zajęcie chodników, pasów drogowych i innych terenów na cele budowy oraz koszty tymczasowej organizacji ruchu,

5) koszty geodezyjnej inwentaryzacji powykonawczej i naniesienia wykonanych robót na mapę,

6) koszty uporządkowania terenu budowy po wykonaniu robót.

Sam fakt, iż na część z wyżej wymienionych składników kosztów ogólnych budowy znajdziemy w katalogach nakładów rzeczowych stosowne nakłady w tabelach, nie może być przesłanką do ich umieszczania w kosztorysie. Abstrahuję już od aktualności nakładów i technologii ich wykonania (np. ogrodzenia tymczasowe, montaż obiektów zaplecza, drogi tymczasowe, etc.).

Niestety w praktyce występują czasami takie sytuacje, że osobne rozliczenie kosztów ogólnych budowy poprzez preliminarz kosztów jest nie tylko zasadne, a wręcz konieczne. Dla przykładu – w ostatnio weryfikowanym kosztorysie na remont jednej z komór znajdujących się pod ważną komunikacyjnie ulicą roboty budowlane stanowiły jedynie 20% całości kosztów. Pozostałe koszty, stanowiące opłaty za zajęcie pasów drogowych na cele budowy oraz koszty tymczasowej organizacji ruchu (w tym przeprogramowania sygnalizacji świetlnej) stanowiły około 80% całości kosztów. W takim przypadku zaistniała konieczność wydzielenia kosztów ogólnych budowy z kosztorysu i osobnego ich rozliczenia właśnie na podstawie preliminarza.

Reasumując, każdy kosztorysant powinien znać nie tylko strukturę podziału kosztów, ale również ich elementy składowe, gdyż w przeciwnym przypadku będzie dochodziło do ich dublowania w ramach narzutu liczonego wskaźnikiem oraz w poszczególnych pozycjach kosztorysowych. Papier przyjmie wszystko, programy kosztorysowe dają również prawie nieograniczone możliwości, co nie oznacza, iż taki kosztorys będzie pod względem merytorycznym prawidłowo wykonany.