Informacje o gospodarce w 2016 r. stanowią punkt „odniesienia” do bieżących danych 2017 r. Niektóre z nich ze względu na terminy publikacji nie były zamieszczone w poprzednim raporcie, podajemy je obecnie.

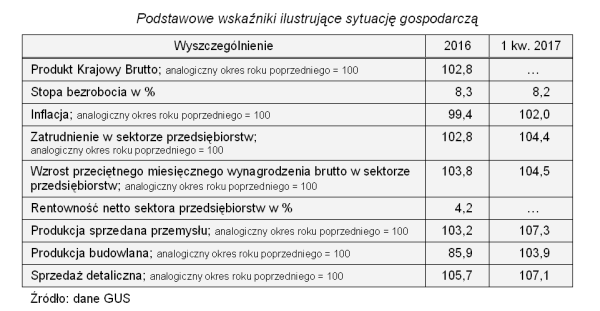

Tempo wzrostu gospodarczego w Polsce w 2016 r. było wolniejsze niż przed rokiem. Produkt krajowy brutto w 2016 r. zwiększył się realnie o 2,8% w skali roku, wobec wzrostu o 3,9% w 2015 r. Głównym czynnikiem wzrostu był konsumpcyjny popyt krajowy, przy ujemnym oddziaływaniu inwestycji. Niektórzy analitycy prognozują, że wzrost PKB w Polsce w 1 kwartale 2017 r. zbliży się do 3,5%. Oczekuje się utrzymania podwyższonej dynamiki konsumpcji prywatnej (powyżej 4,0%), a inflacja przez kolejne miesiące będzie oscylować w przedziale 1,5% – 2,0%.

W 2016 r. inwestycje sektora przedsiębiorstw stanowiące około ½ inwestycji ogółem były niższe niż rok temu ponad 10%. Nie ma jeszcze rocznych informacji o inwestycjach sektora rządowego i samorządowego. Wstępne dane wskazują, że odnotowano ograniczanie inwestycji publicznych współfinansowanych ze środków UE. Niektórzy eksperci uważają, że na regres inwestycji w 2016 r. wpływały „inwestycje opóźnione, a nie utracone”.

Dobrą informacją są osiągnięte wskaźniki rentowności netto w sektorze przedsiębiorstw; wskaźnik uzyskany w 2016 r. na poziomie 4,2% był wyższy niż rok temu, kiedy odnotowano 3,6%.

Eksport w 2016 r. wynosił 183,6 mld euro (wzrost 2,3%) a import 178,9 mld euro (wzrost 0,4%), dodatnie saldo wynosiło 4,8 mld euro. Po 2 miesiącach 2017 r. eksport wzrósł (w euro) o 4%, a import o 7,8%. Podkreślić należy, że (w odróżnieniu od okresów poprzednich) słabsze jest tempo obrotów z krajami UE a rośnie wymiana handlowa z krajami Europy Środkowo-Wschodniej. W okresie styczeń – luty 2017 do Unii Europejskiej eksport wzrósł o 1,7%, a import o 3,8%; w tym czasie do krajów Europy Środkowo-Wschodniej eksport był wyższy o 24,6%, a import o 30%. Przy znaczącym tempie rosnącej wymiany handlowej, należy pamiętać o niewielkiej skali obrotów krajów Europy Środkowo-Wschodniej w porównaniu z krajami UE.

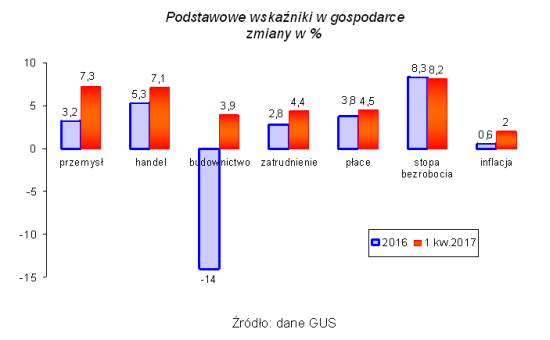

Na rynku pracy umacniają się zapoczątkowane w ostatnich latach pozytywne tendencje. W 2016 roku przeciętne zatrudnienie w sektorze przedsiębiorstw wzrosło o 2,8%; w 1 kwartale 2017 stan zatrudnienia zwiększył się o 4,4%. Efektem tego była zmniejszająca się rejestrowana stopa bezrobocia, która w końcu marca 2017 wynosiła 8,2%.

Przeciętne miesięczne wynagrodzenie nominalne w 2016 r. wzrosło o 3,8%, a realne 4,4%. Po wielomiesięcznej deflacji, w 2017 r. odnotowano zwiększające się wskaźniki cen towarów i usług. W 1 kwartale 2017 przy 4,5% rosnącym wynagrodzeniu i 2% inflacji – płace realne były wyższe o 2,5%.

W 1 kwartale 2017 uzyskano korzystne wyniki w przemyśle, budownictwie i handlu detalicznym.

Produkcja sprzedana przemysłu w 2016 r. wzrosła o 3,2%, w 1 kwartale 2017 wskaźnik wzrostu wynosił 7,3%. W przetwórstwie przemysłowym wzrost był wyższy, wynosił 8,1%, a słabe wyniki notowało górnictwo. Dobre wyniki (5,7% wzrost) uzyskano w 2016 r. w sprzedaży detalicznej, na co wpływały efekty „500+” i wzmożone zakupy świąteczne. W 1 kwartale 2017 obrót detaliczny był jeszcze wyższy (wskaźniki sprzedaży 7,1%).

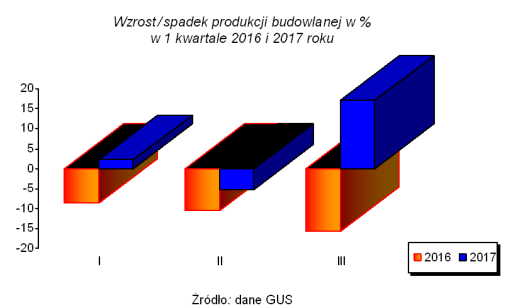

W roku 2016 w budownictwie trwał regres, w kolejnych miesiącach notowano spadek produkcji od 8% do ponad 20%. Po 12 miesiącach 2016 r. produkcja zrealizowana przez przedsiębiorstwa o liczbie pracujących powyżej 9 osób była o 14% niższa niż rok temu. W pierwszym kwartale 2017 roku budownictwo (podobnie jak w roku ubiegłym) wykazywało wahania, ale w skali kwartału wzrost wynosił 3,9% (wskaźnik ten liczony jest do bardzo niskiej bazy odniesienia, rok temu w 1 kwartale 2016 r. produkcja budowlana obniżyła się o 13,3%). We wszystkich rodzajach budownictwa zarówno w marcu jak też w 1 kwartale 2017 uzyskano wzrost produkcji, najwyższy w budownictwie ogólnym.

W 2016 r. oddano do użytkowania 163,4 tys. mieszkań tj. o 10,86% więcej niż przed rokiem, ale nie osiągnięto jeszcze poziomu budownictwa mieszkaniowego z roku 2008.

W budownictwie mieszkaniowym wybudowano w 1 kwartale 2017 r. 40,3 tys. mieszkań tj. o 7,8% więcej niż w 1 kwartale 2016 r. Oczekiwane jest uruchomienie w Polsce taniego budownictwa na wynajem, pierwsze efekty zapowiadane są na początek 2018 roku.

Zakończenie

Na wyniki pierwszych miesięcy roku wpływają w dużym stopniu czynniki o charakterze sezonowym, w kolejnych miesiącach mogą występować różnokierunkowe zmiany. Po pierwszym kwartale 2017 r. za wcześnie na oceny, czy tendencje zarówno negatywne jak też pozytywne występujące w gospodarce będą miały charakter trwały oraz jakie będą skutki realizowanej polityki gospodarczej rządu. Badania koniunktury wskazują, że przedsiębiorstwa oceniają swoje szanse nieco lepiej niż w poprzednich miesiącach. Wzrost gospodarczy w najbliższych kwartałach będzie zależał od uwarunkowań politycznych, proinwestycyjnych działań przedsiębiorstw oraz przyspieszenia projektów inwestycyjnych współfinansowanych ze środków unijnych. Oznaczałoby to poprawę na rynku inwestycji prywatnych i publicznych, utrzymanie rosnącej konsumpcji prywatnej oraz eksportu netto.

Warszawa, 20.04.2017